来自:FRM > 一级 > 估值与风险模型 2021-05-18 01:39

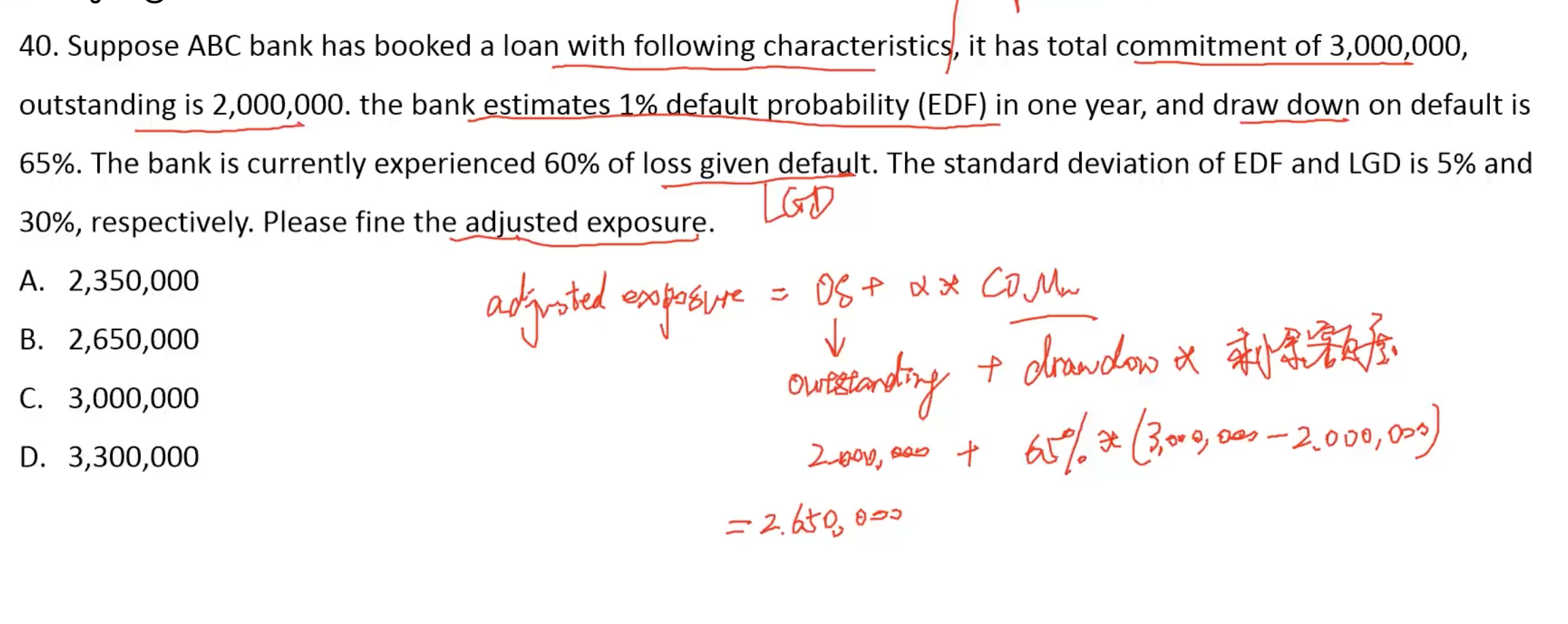

老师,这题adjusted exposure 不是等于 (已经的total use) + outstanding * draw %。那就是1m + 2m* 0.65 = 2.3m。但是解说里是说用outstanding +已经用的 * draw% 。这里是不是有问题

查看更多

查看更多

匿名

提问

107

上次登录

1861天前