来自:FRM > 二级 > Liquidity and Treasury Risk Measurement and Management 2021-05-14 16:15

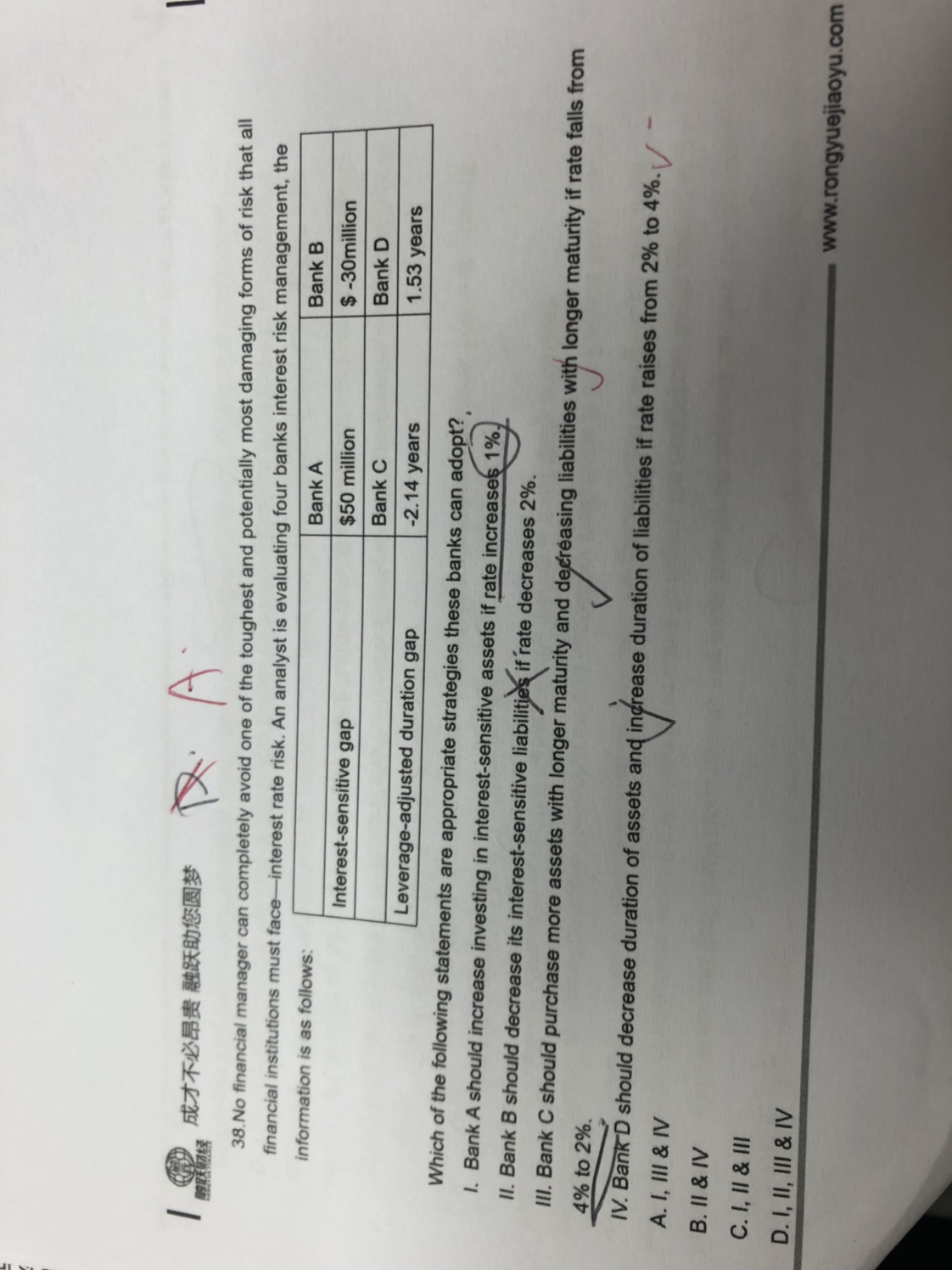

这个怎么解释呢?没看明白这个表格

查看更多

查看更多

Phoebe123

提问

12

上次登录

1857天前

查看更多

查看更多

Phoebe123

提问

12

上次登录

1857天前

liuxuyao 2021-05-14 17:59

致精进的你:

同学,表格是对于A、B银行的利率敏感缺口和久期缺口的汇总,利率敏感性缺口(ISG)是指银行在一定时期(如距付息日一个月或3个月)以内将要到期或重新确定利率的资产和负债之间的差额,如果资产大于负债,为正缺口,反之,如果资产小于负债,则为负缺口。当市场利率处于上升通道时,正缺口对商业银行有正面影响,因为资产收益的增长要快于资金成本的增长。若利率处于下降通道,则又为负面影响,负缺口的情况正好与此相反。有效久期概念是建立在资产或负债价值是未来可获得或支出的现金流的贴现值之和的基础之上的,它被定义为资产或负债的市场价值相对于市场利率变动百分比的弹性。持续期分析中蕴含了未来现金流和偿还期限对价格的利率弹性的影响,持续期与未来现金流的大小呈反向关系,与偿还期限的长短呈正向关系,这一点是敏感性缺口分析所缺乏的。有效持续期可以分析每笔资产或负债的利率风险,也可以分析银行总体的利率风险。银行净资产市值的变动与持续期缺口呈反向关系,持续期缺口越大,则银行净资产价值的变动幅度越大。

The real talent is resolute aspirations.

真正的才智是刚毅的志向。