来自:FRM > 二级 > 综合押题 2021-05-13 15:59

老师 求助这题 谢谢

查看更多

查看更多

Phoebe123

提问

12

上次登录

1857天前

查看更多

查看更多

Phoebe123

提问

12

上次登录

1857天前

liuxuyao 2021-05-13 17:28

致精进的你:

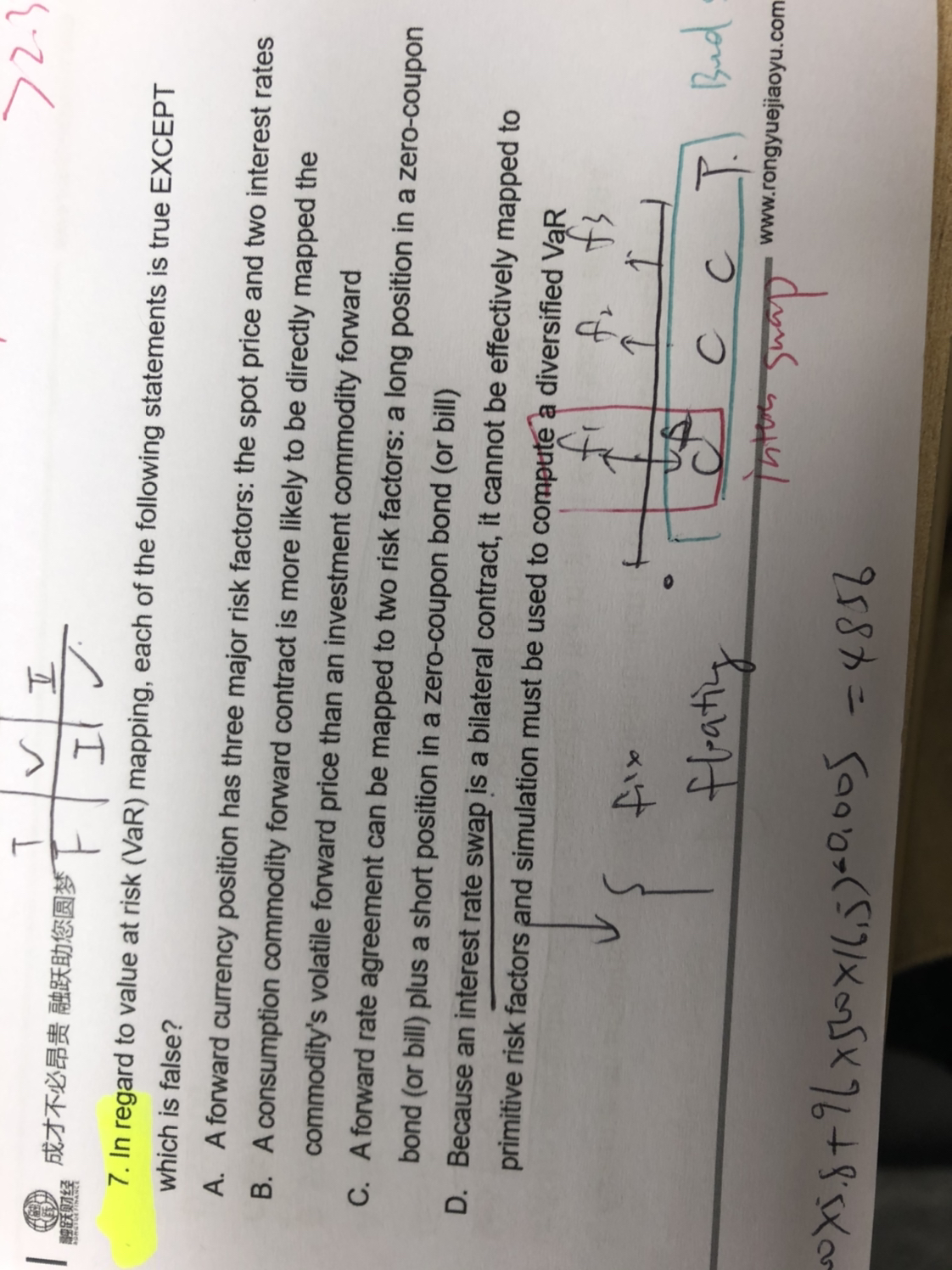

同学,这个题目主要考察的是VAR mapping哈,A选项意思是远期货币头寸有三个主要风险因素:现货价格和两个利率,Long forward contract = Long foreign currency spot + Long foreign currency bill + Short U.S. dollar bill;B选项意思是与投资商品期货相比,消费商品期货合约更可能直接映射到商品的波动性期货价格;C选项意思是远期利率协议可以映射到两个风险因素:零息债券(或票据)的多头头寸加上零息债券(或票据)的空头头寸,Long 6 x 12 FRA = Long 6-month bill + Short 12-month bill;D选项意思是由于利率互换是一种双边合约,它不能有效地映射到原始风险因素,因此必须使用模拟来计算多样化的VAR,利率互换可以用两种不同的方式来看,(1) a combined position in a fixed -rate bond and in a floating-rate bond (2) a portfolio of forward contracts

The real talent is resolute aspirations.

真正的才智是刚毅的志向。