来自:FRM > 二级 > 市场风险 2021-05-13 14:33

麻烦 看下这题

查看更多

查看更多

158****2615

提问

52

上次登录

1059天前

查看更多

查看更多

158****2615

提问

52

上次登录

1059天前

liuxuyao 2021-05-13 15:07

致精进的你:

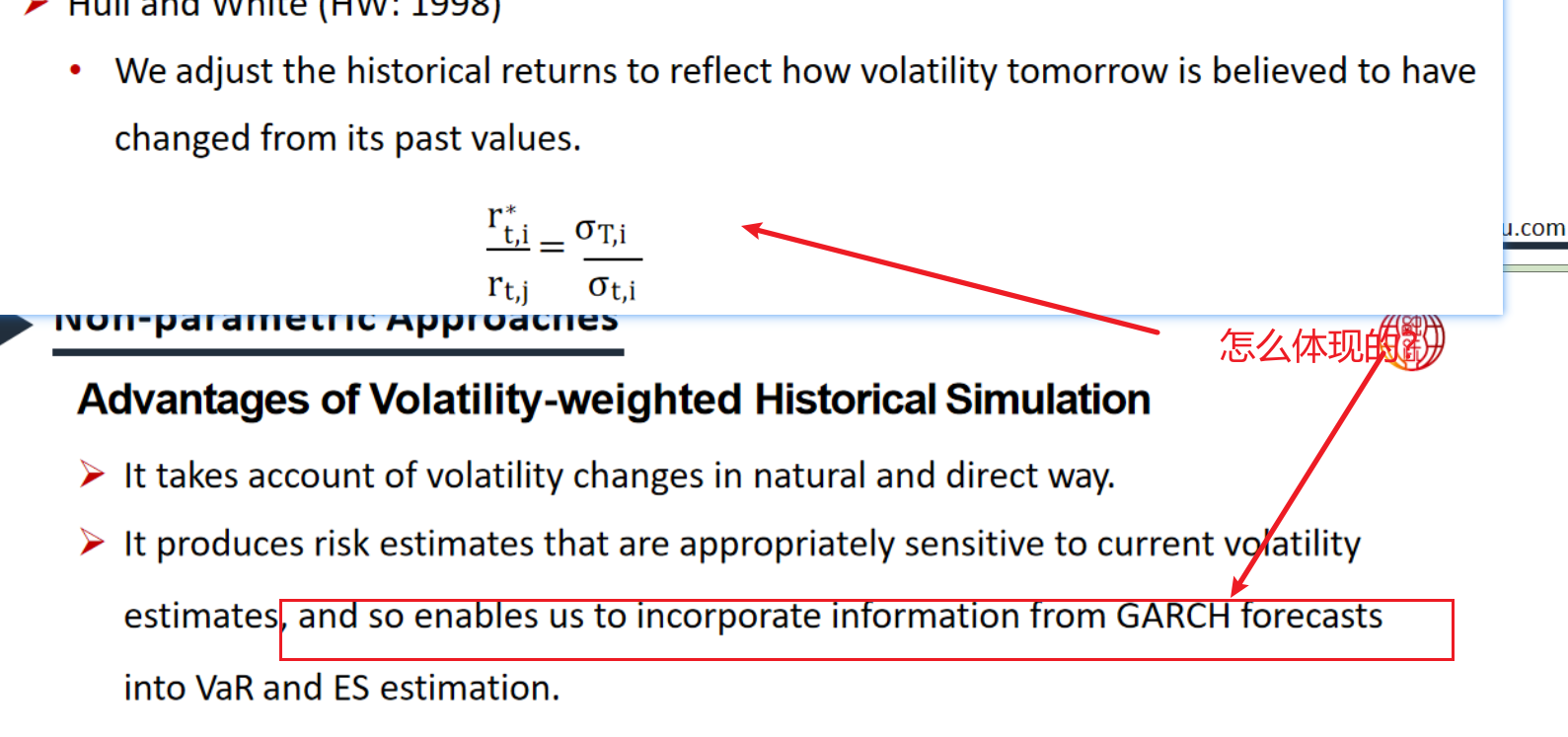

同学,是引用了GARCH模型的理念,volatility-weighted HS方法是对当前波动率敏感,也就是对当前的数据赋予更高的权重哈

The real talent is resolute aspirations.

真正的才智是刚毅的志向。