来自:FRM > 二级 > 综合押题 2021-05-13 09:45

老师这三道题怎么分析

查看更多

查看更多

Phoebe123

提问

12

上次登录

1857天前

查看更多

查看更多

Phoebe123

提问

12

上次登录

1857天前

liuxuyao 2021-05-13 11:03

致精进的你:

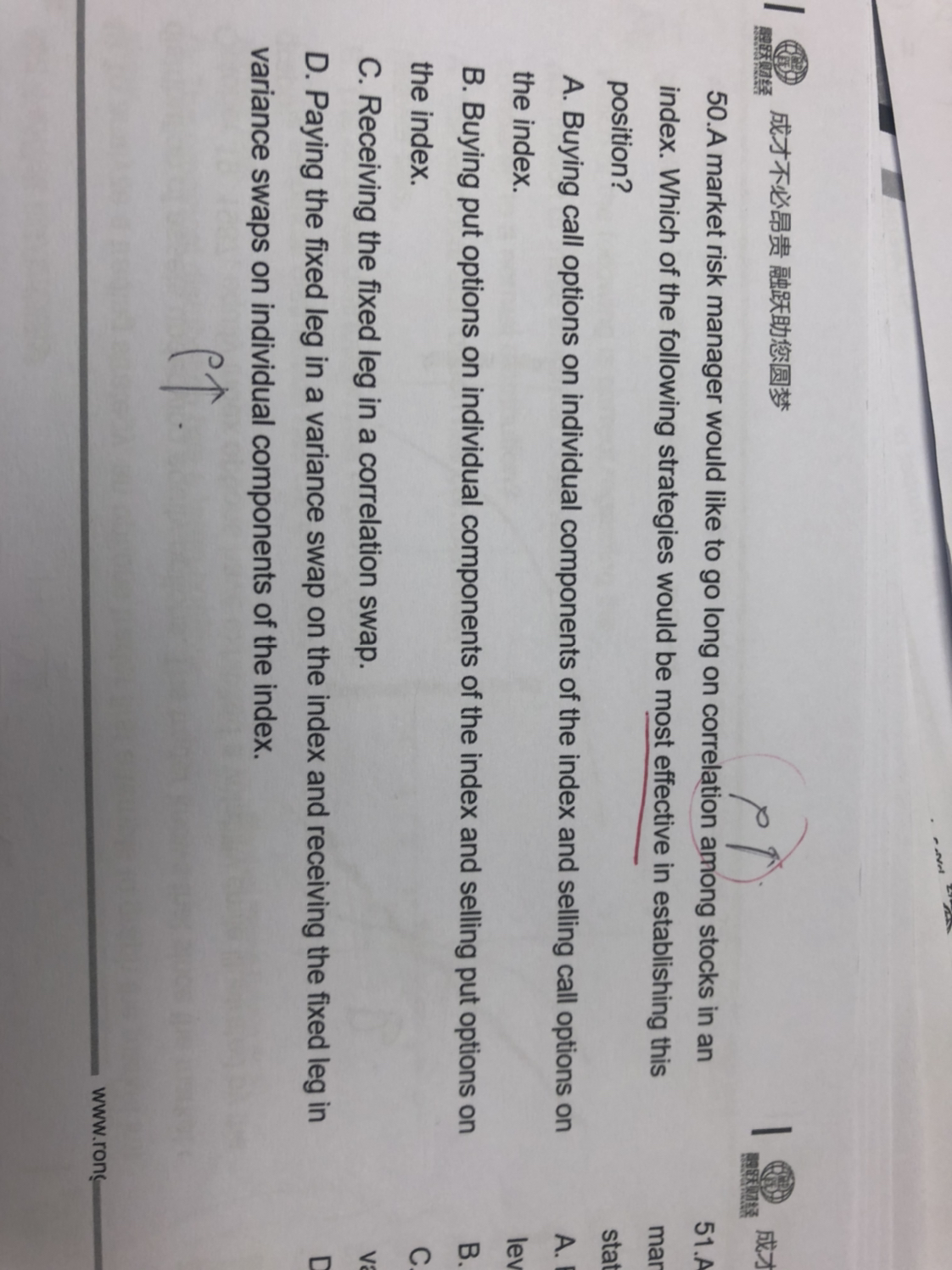

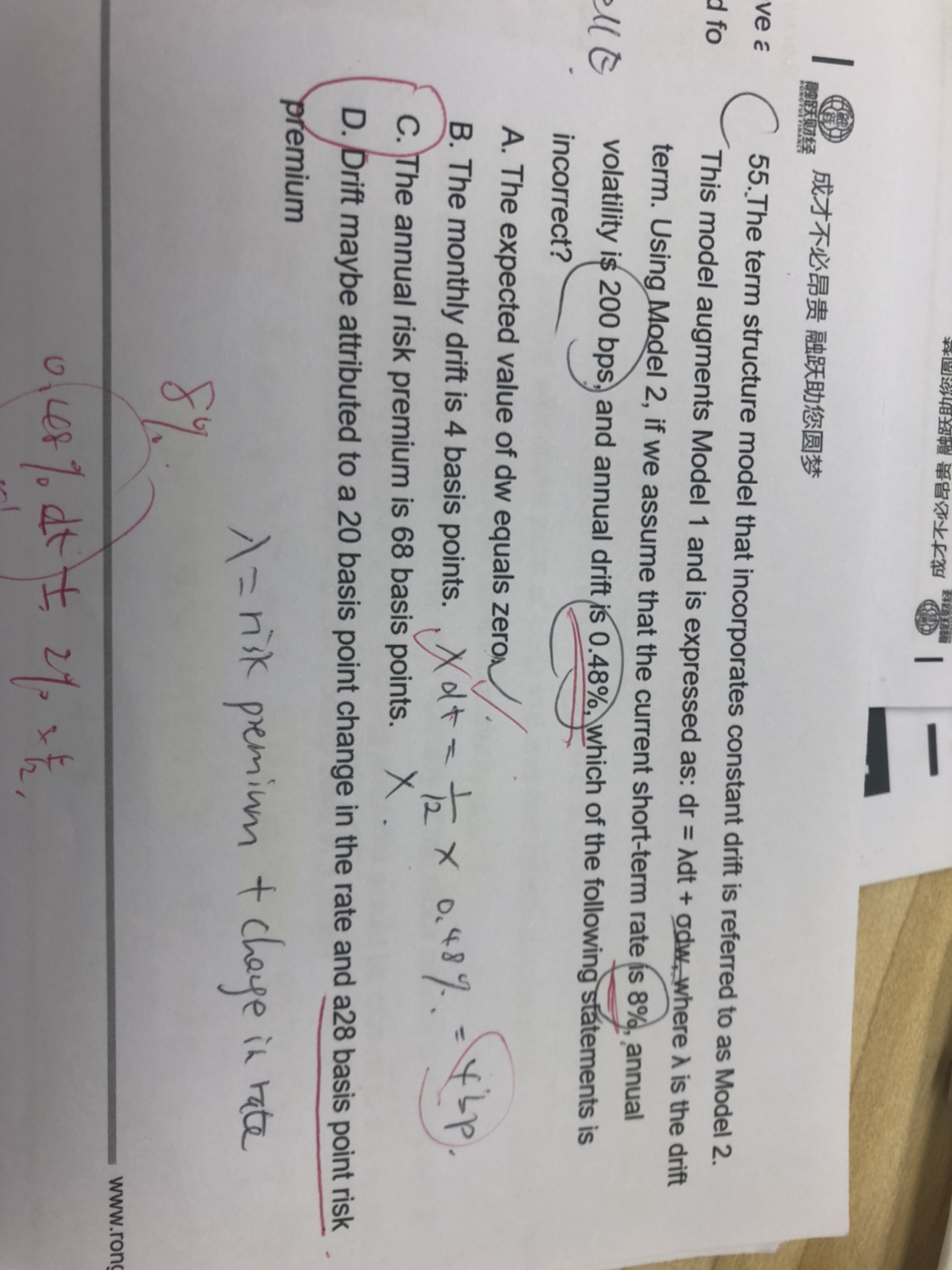

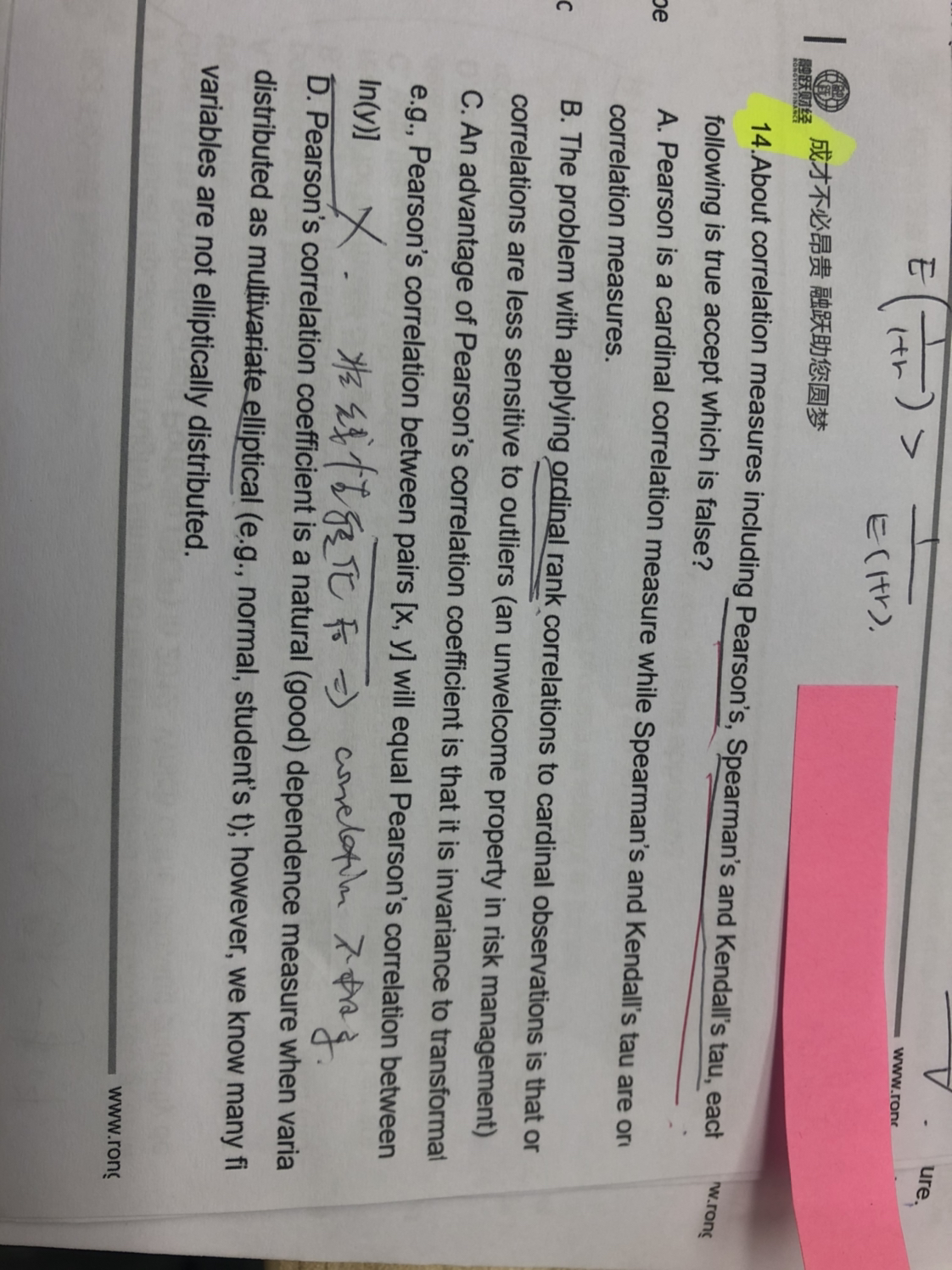

同学,1. σ和ρ是同向变化的,头寸为buy call on index,short call on individual stocks时,当σ和ρ都上升,因为整体指数的变动要大于个体的变动,buy call on index的获利将大于short call on individual stocks的损失;2. 从model 2的公式来看,一个是波动项,一个是趋势项。真实的期限结构是个upward的,也就是forward rate会不断的上升,体现出了人们对利率波动的要求回报。如果对drift细分下去,里面是应该为一个true expected change,还有一个RP组成的,这个是基于风险中性,再深入的一个探讨,所以D选项正确,C选项错误;3. Pearson‘s correlation不满足平移不变性哈

The real talent is resolute aspirations.

真正的才智是刚毅的志向。

追问12021-05-13 14:14

谢谢老师的回复,这里面还有两个图片-两道问题,可以一并解答吗?谢谢

回答2021-05-13 14:18

同学,序号123就是三道题哈