来自:FRM > 二级 > 投资风险 2021-05-12 15:37

老师您好,之前在平台问过去掉portfolio,老师您讲看component VaR 但是在这道题里没有答案 所以应该怎么考虑呢? 谢谢老师

查看更多

查看更多

Grand ieong

提问

62

上次登录

1879天前

查看更多

查看更多

Grand ieong

提问

62

上次登录

1879天前

liuxuyao 2021-05-12 16:23

致精进的你:

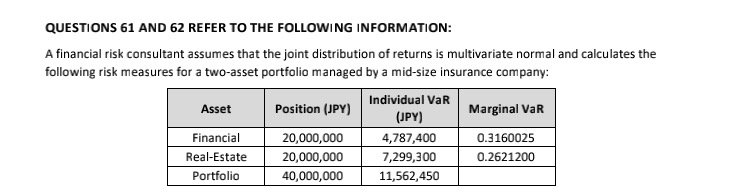

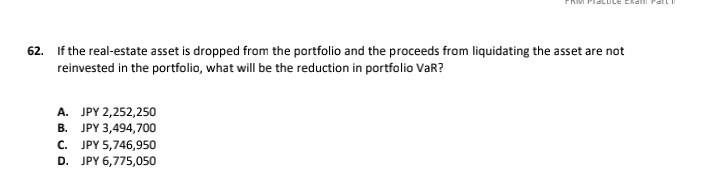

同学,组成部分VaR表示如果从投资组合中删除该组成部分,投资组合VaR将发生怎样的近似变化,这个题目就两个资产,减去一个,剩下的那个也不会有风险分散化的效果了,所以只考虑剩下的那个资产即可

The real talent is resolute aspirations.

真正的才智是刚毅的志向。

追问12021-05-12 16:26

您说的“近似变化”就是说 可以作为判断依据 但是不能作为计算依据对吧? 那这道题应该怎样计算呢?请老师讲解一下,此外incremental VaR和题里这个individual VaR概念相同吗?谢谢啦

回答2021-05-12 16:33

同学,可以计算的啊,如果是多资产投资组合,减掉一个资产,对整体来说就是减掉了component VaR,但这个题目中投资组合就两个资产,那剩余的就只有financial了,VAR就是financial的incremental VaR

追问22021-05-12 16:48

那向您说的,这道题明明可以计算component VaR 等于5,242,400,但是没有答案是契合的,所以为什么用individual VaR去算了?

回答2021-05-12 18:08

同学,因为最后就剩一项资产了