来自:FRM > 二级 > 投资风险 2021-05-12 10:23

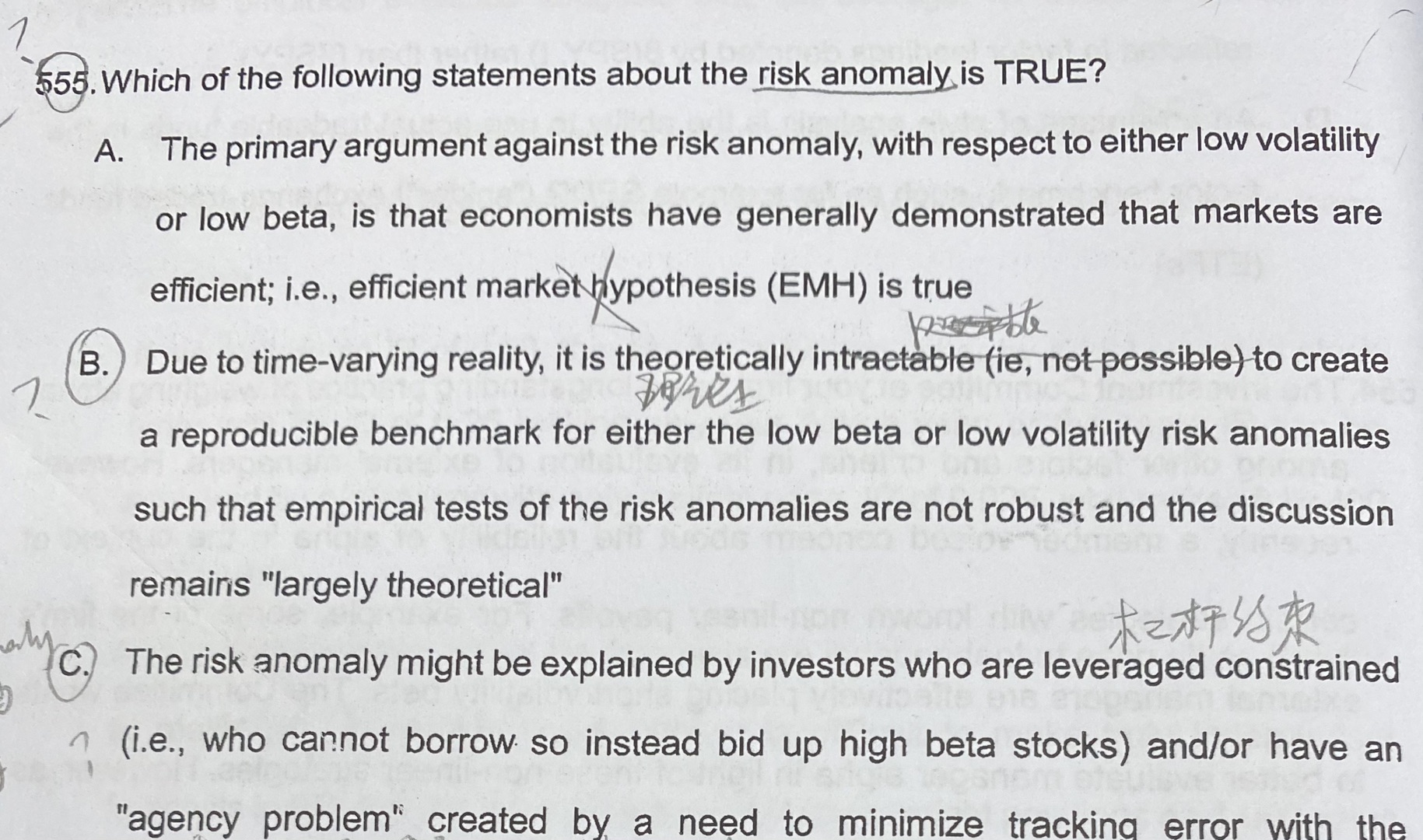

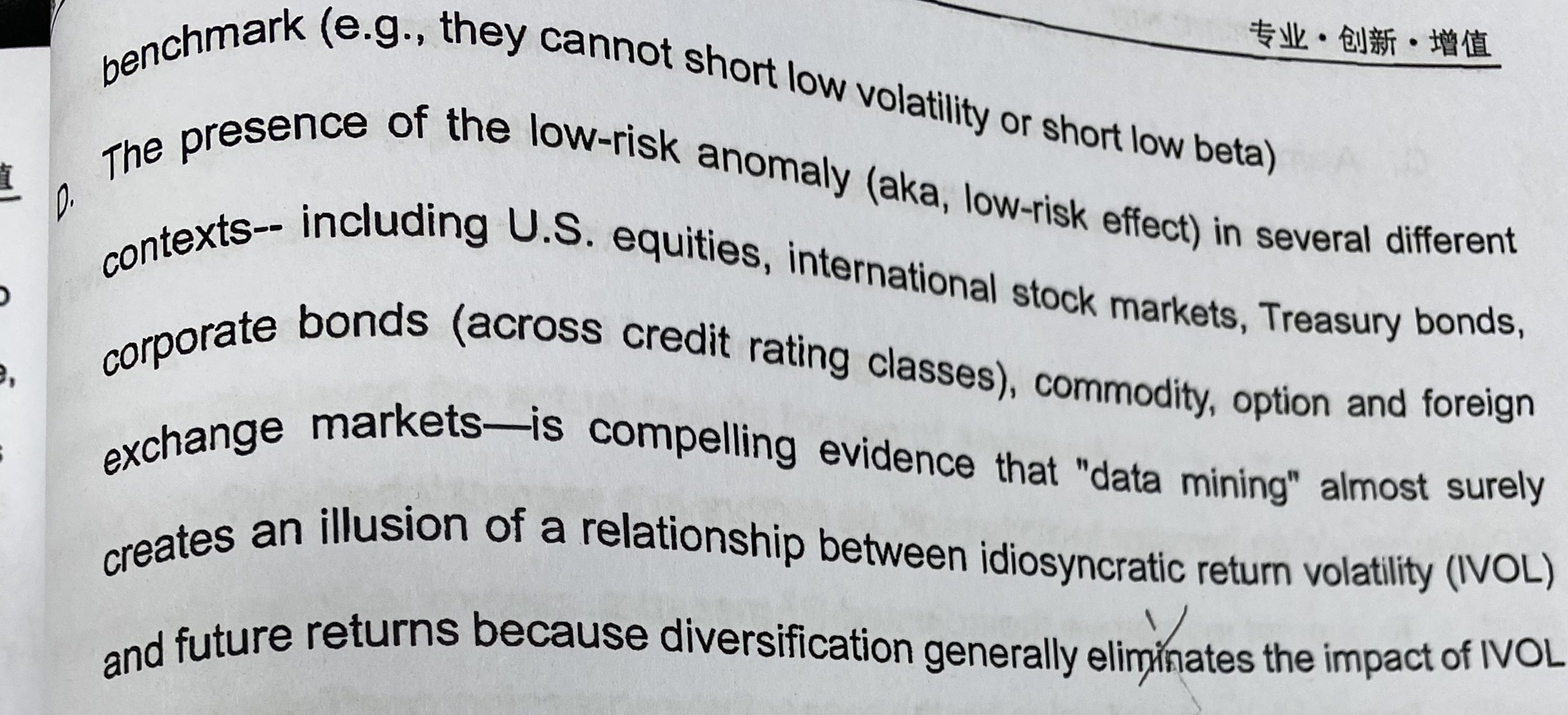

frm二级组合风险管理,B为什么不对,C为什么对

查看更多

查看更多

181****8779

提问

6

上次登录

1817天前

查看更多

查看更多

181****8779

提问

6

上次登录

1817天前

liuxuyao 2021-05-12 14:52

致精进的你:

同学,B选项意思是由于随着时间变动的现实,理论上难以(即不可能)为低贝塔风险异常或低波动性风险异常创建一个可复制的基准,因此风险异常的经验测试并不可靠,讨论仍“基本上是理论上的”,是错误的哈,不能因为理论上难以实现就说经验测试并不可靠哈;C选项意思是这种风险异常现象可能是因为投资者受到杠杆约束(即,他们无法借款,因此只能竞购高贝塔股)和/或由于需要尽量减少与基准的跟踪误差而产生“代理问题”,是正确的哈

The real talent is resolute aspirations.

真正的才智是刚毅的志向。