来自:FRM > 一级 > Valuation and Risk Management 2021-05-07 15:19

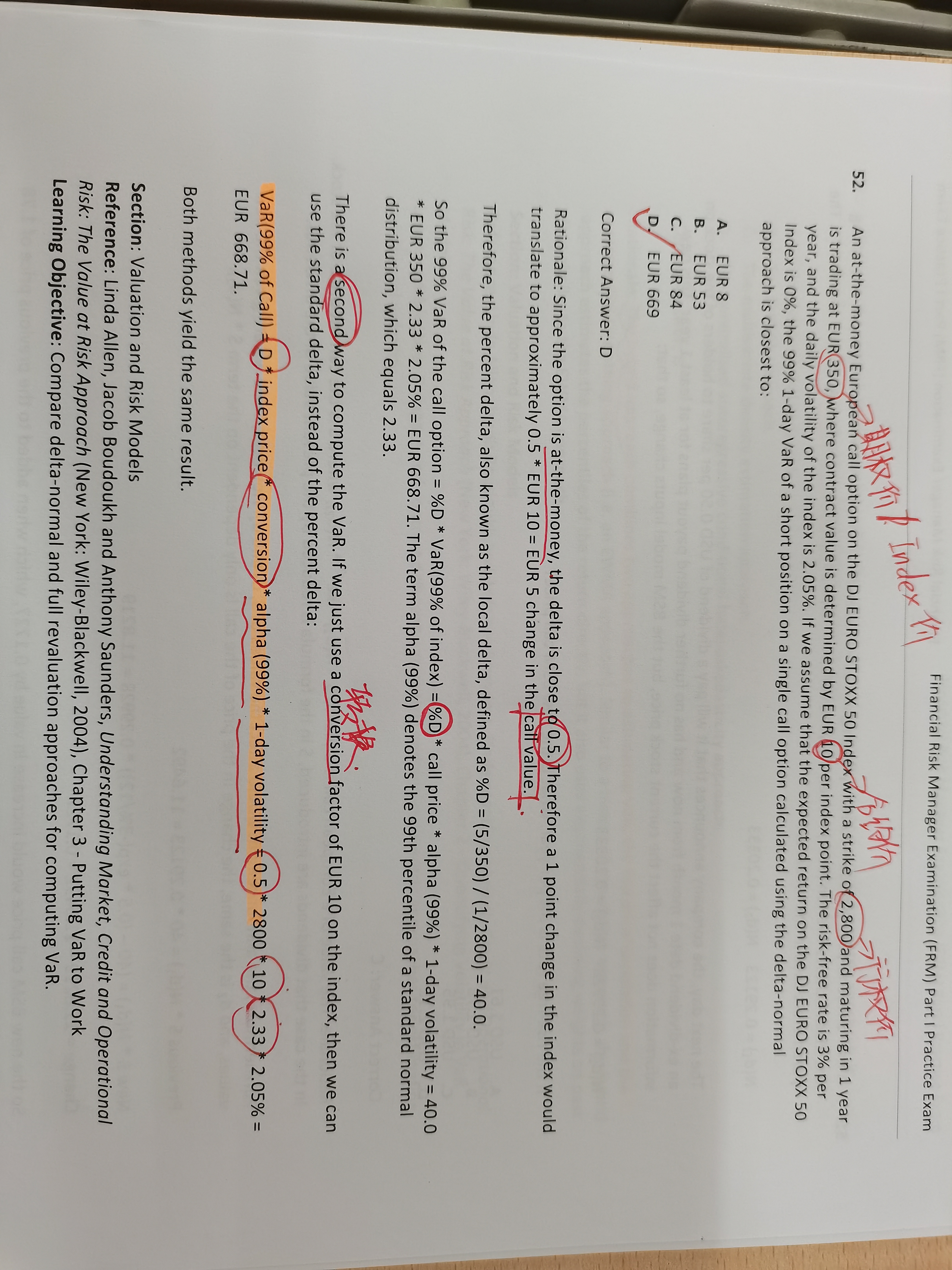

老师能解释一下这道题的几个价格吗 我标的对吗 如果是index的交易价格的话 为什么和行权价差别那么大呢 还有即使计算的公式能解释一下吗 原理

查看更多

查看更多

ZZX

提问

82

上次登录

1681天前