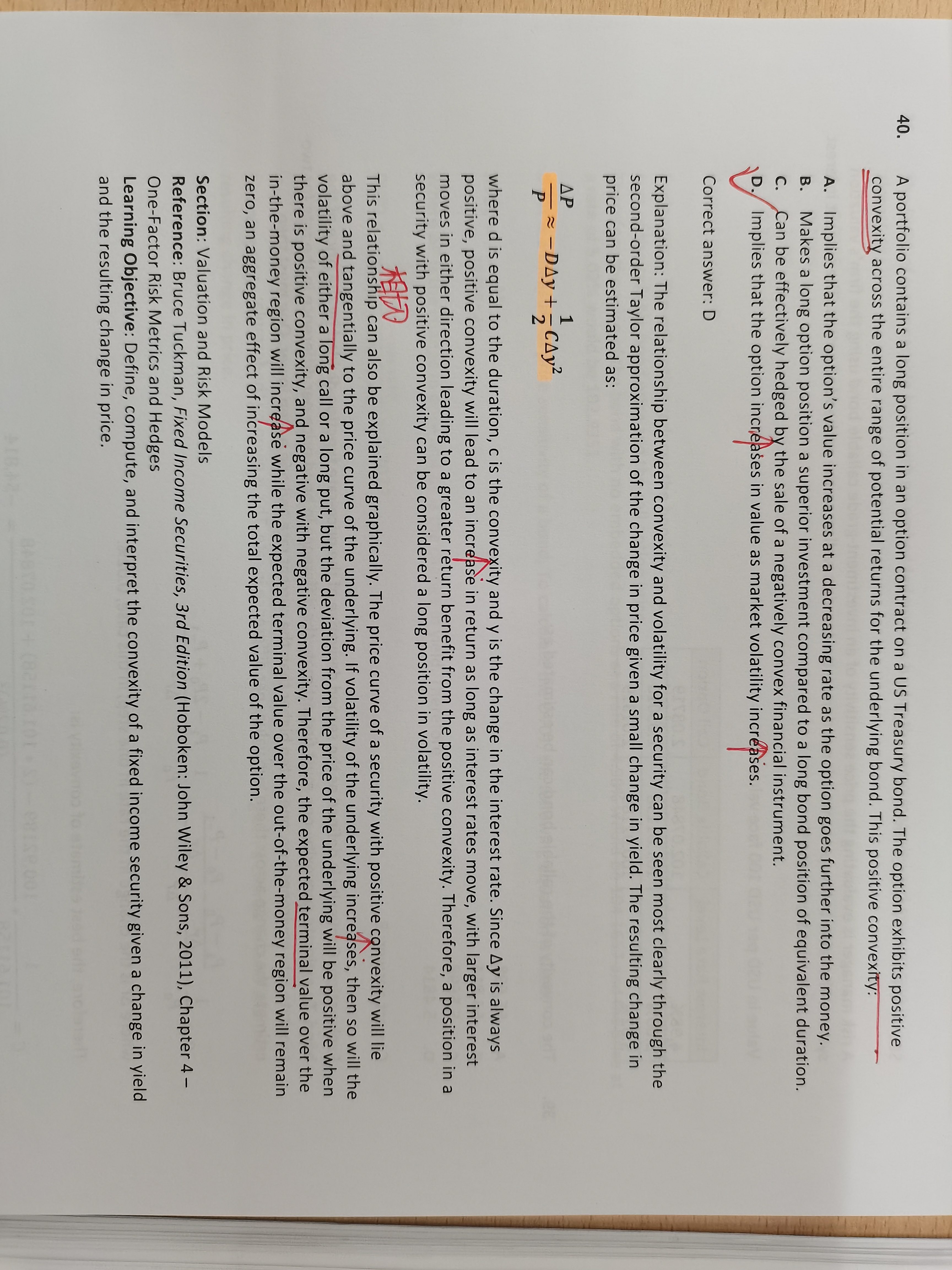

来自:FRM > 一级 > Valuation and Risk Management 2021-05-07 14:49

老师可以解释一下四个选项吗

解析讲的不太明白

查看更多

查看更多

ZZX

提问

82

上次登录

1681天前

查看更多

查看更多

ZZX

提问

82

上次登录

1681天前

Ben 2021-05-07 18:05

致精进的你:

同学你好,答案解释的主要是D选项,即波动率上升,期权价格上涨;而正凸度对债券都是正向影响。所以,D选项明显是正确的。A选项存在正凸度相当于正gamma对期权的影响,当期权趋向价内期权时,只是delta(类似于凸度)是以递减的速度上升,gamma在衰减,两者的综合作用很难确定,所以A错,期权价格不仅仅受久期的影响,还有凸度的影响,B选项只提到了久期的影响,所以不对;同样的C对冲时不仅仅要考虑凸度的影响,还要考虑久期的影响,所以C错,

The real talent is resolute aspirations.

真正的才智是刚毅的志向。