来自:FRM > 一级 > Valuation and Risk Management 2021-05-05 23:33

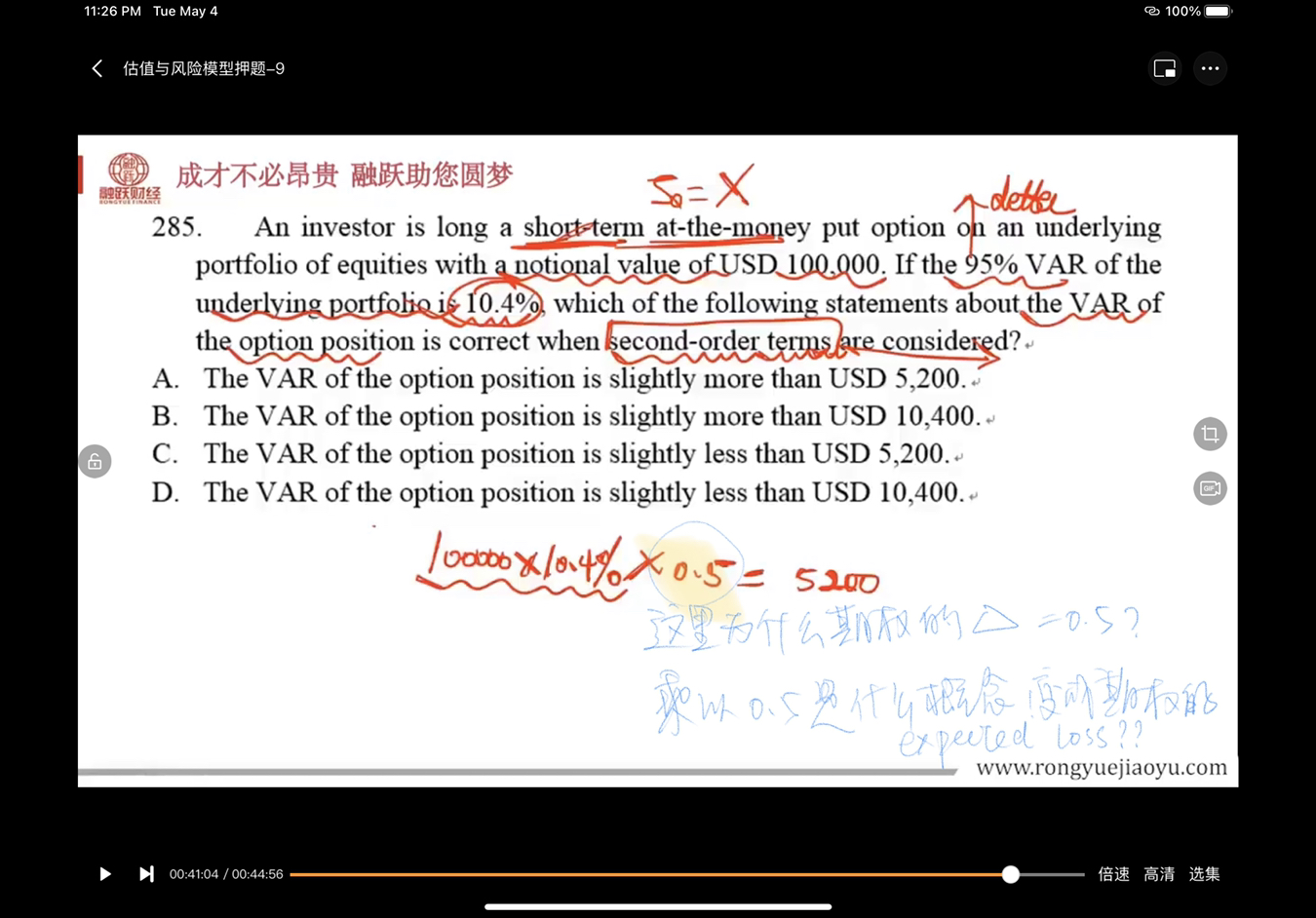

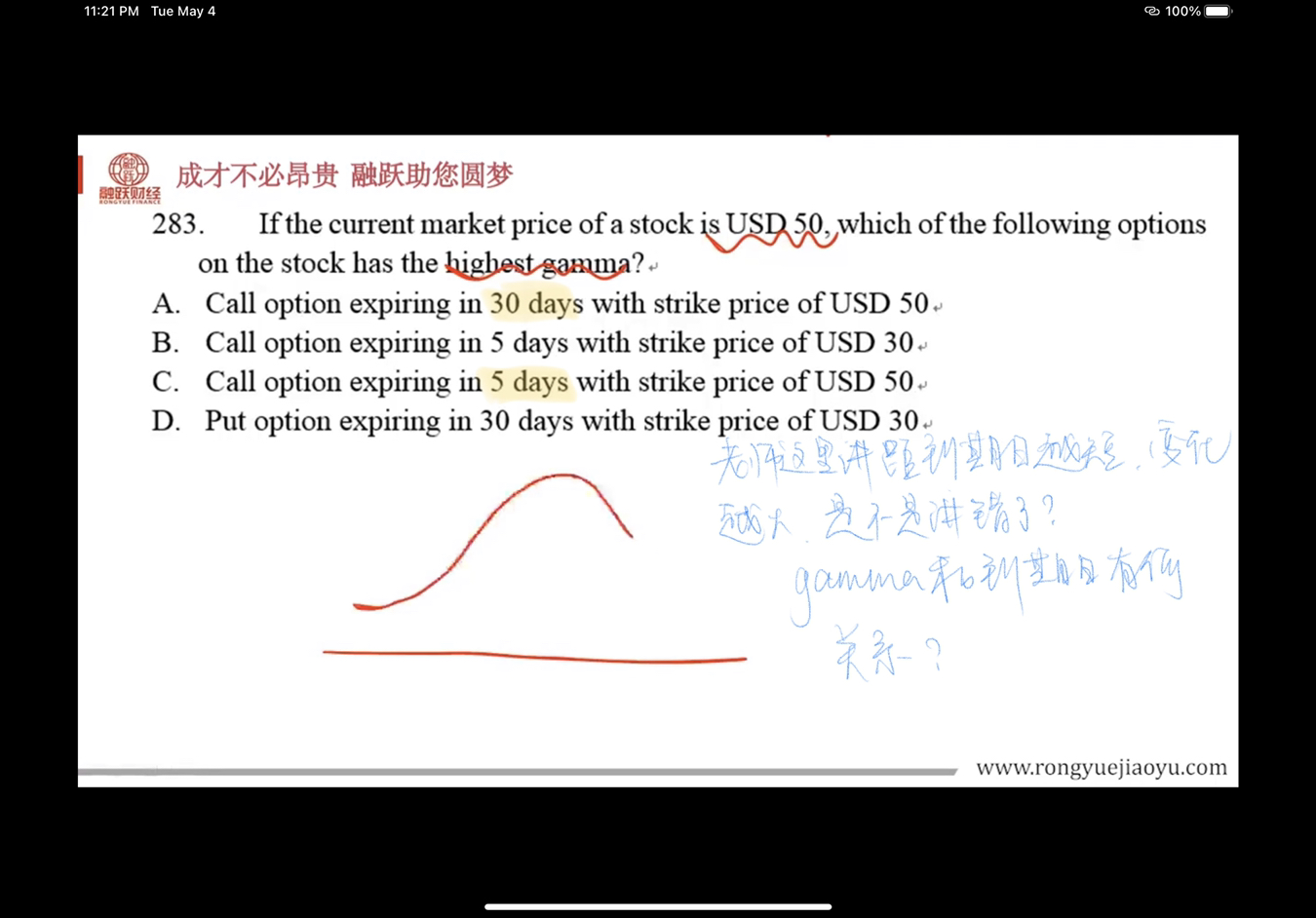

老师,两个问题,图2是否讲错?

查看更多

查看更多

Lorien

提问

159

上次登录

1693天前

查看更多

查看更多

Lorien

提问

159

上次登录

1693天前

Ben 2021-05-06 11:03

致精进的你:

同学你好,图一中乘以0.5用的是delta-gamma法计算期权的VAR(并未考虑gamma的影响),如果考虑gamma的影响,公式应该是var(dp)=delta*var(ds)-0.5*gamma*var(ds)^2。图二中gamma有两个特性,第一,在平值时最大,第二,距离到期日越近值越大,没有错的。

The real talent is resolute aspirations.

真正的才智是刚毅的志向。