来自:FRM > 二级 > 信用风险 2021-05-03 22:33

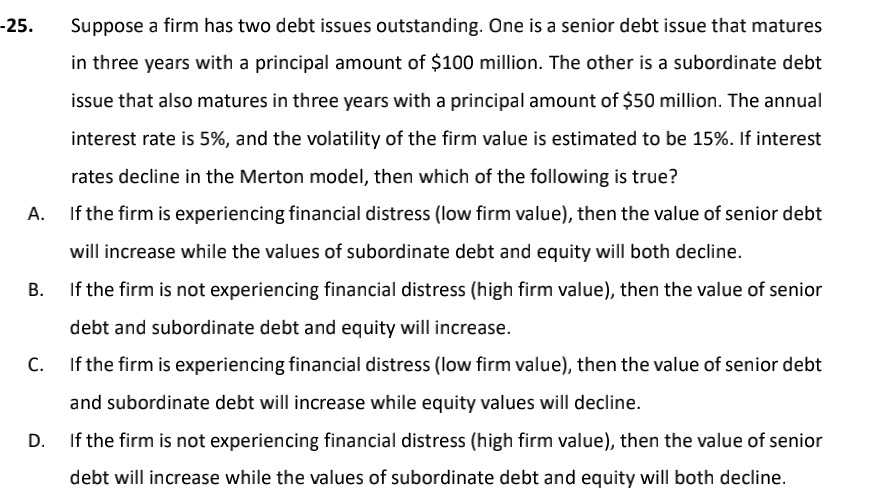

老师,请求讲一下这道题ABCD每个选项,以及给出的senior debt和subordinate debt 这些信息的意义,谢谢

查看更多

查看更多

Grand ieong

提问

62

上次登录

1880天前

查看更多

查看更多

Grand ieong

提问

62

上次登录

1880天前

liuxuyao 2021-05-05 11:08

致精进的你:

同学,当处于金融危机PD比较高时,subordinate debt层与equity层特征是一样的,当没有处于金融危机时,subordinate debt层与senior debt层特征是一样的。在PD比较高时,所有层级的value都下降,equity的VAR下降,senior的VAR上升;当ρ比较高时,所有层级的VAR上升,equity的value上升,senior的value下降

The real talent is resolute aspirations.

真正的才智是刚毅的志向。

追问12021-05-05 15:21

所以老师,在题里描述的financial distress 是PD高的情况 还是Rho高的情况? 此外这道题答案是A,解析说和莫顿模型有关,可是按照上课讲的financial distress时候equity value不应该处于上升的情况吗? 还是不理解 谢谢老师解答!

回答2021-05-05 15:35

同学,在题里描述的financial distress 是PD高的情况哈,题干中给出条件是波动率下降,equity在默顿模型中可以近似看成是一个看涨期权,当波动率下降的时候,看涨期权价值下降,equity层价值下降,那么senior层价值上升,此时只需要判断,市场是否处于困境来判断subordinate debt层是与equity层更接近还是跟senior层更接近即可哈