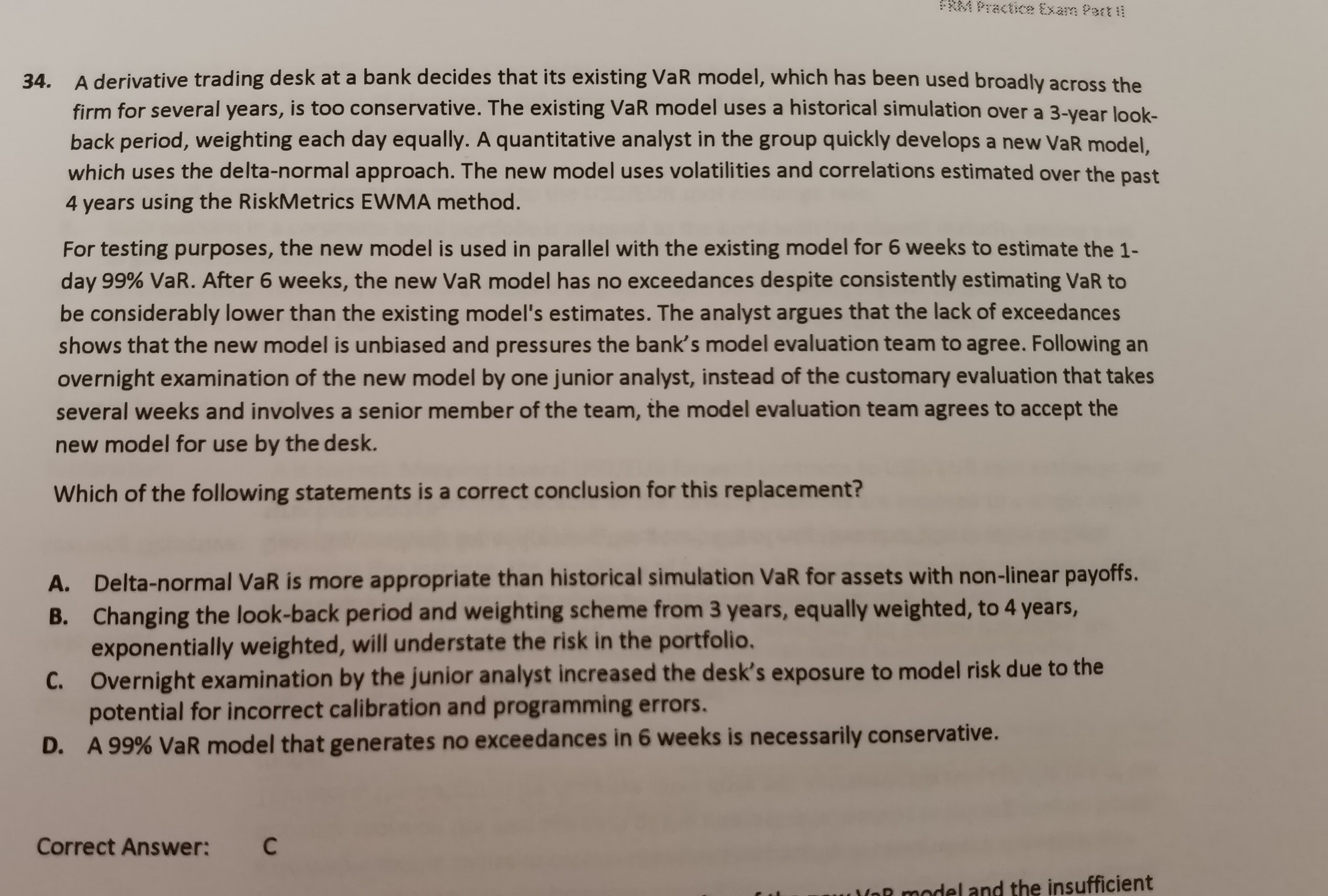

来自:FRM > 二级 > Operational and Integrated Risk Management 2021-05-03 16:55

这题的AB选项为什么是错的?

查看更多

查看更多

bianmeng

提问

5

上次登录

1856天前

查看更多

查看更多

bianmeng

提问

5

上次登录

1856天前

liuxuyao 2021-05-05 14:16

致精进的你:

同学,delta-normal方法由于无法捕捉非线性的变动,所以不能估计非线性衍生品的风险;将期限由三年变为四年并不一定可以降低风险,因为在四年中可能会有大的损失存在

The real talent is resolute aspirations.

真正的才智是刚毅的志向。