来自:FRM > 一级 > Quantitative Analysis 2021-04-29 22:52

ab为什么不对

查看更多

查看更多

ZZX

提问

82

上次登录

1682天前

查看更多

查看更多

ZZX

提问

82

上次登录

1682天前

Ben 2021-04-30 11:38

致精进的你:

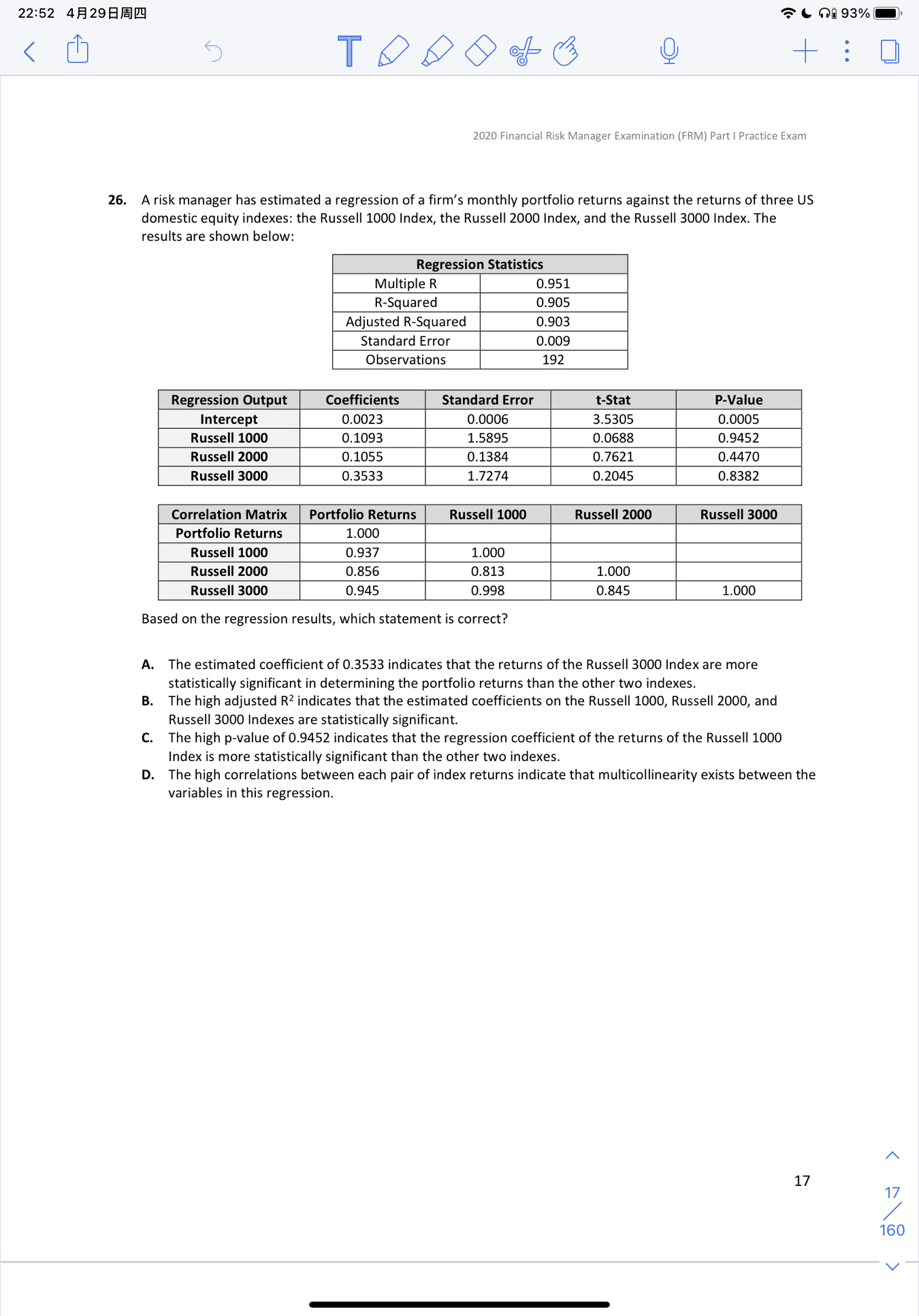

同学你好,检验回归系数是否显著是要看回归系数对应的t检验统计量与对应的关键值比较,通过计算,Russel 3000回归系数对应的t检验统计量计算结果并不比其他两个回归系数大,所以A错,关于B选项,R方只是解释整个回归方程的解释力度,跟单个回归系数是否显著没有直接关系。所以B错

The real talent is resolute aspirations.

真正的才智是刚毅的志向。