来自:FRM > 一级 > Quantitative Analysis 2021-04-29 20:14

这道题的解答公式里 10%/10% 是什么意思

查看更多

查看更多

追逐流星雨的狮子座

提问

57

上次登录

1883天前

查看更多

查看更多

追逐流星雨的狮子座

提问

57

上次登录

1883天前

Ben 2021-04-30 09:58

致精进的你:

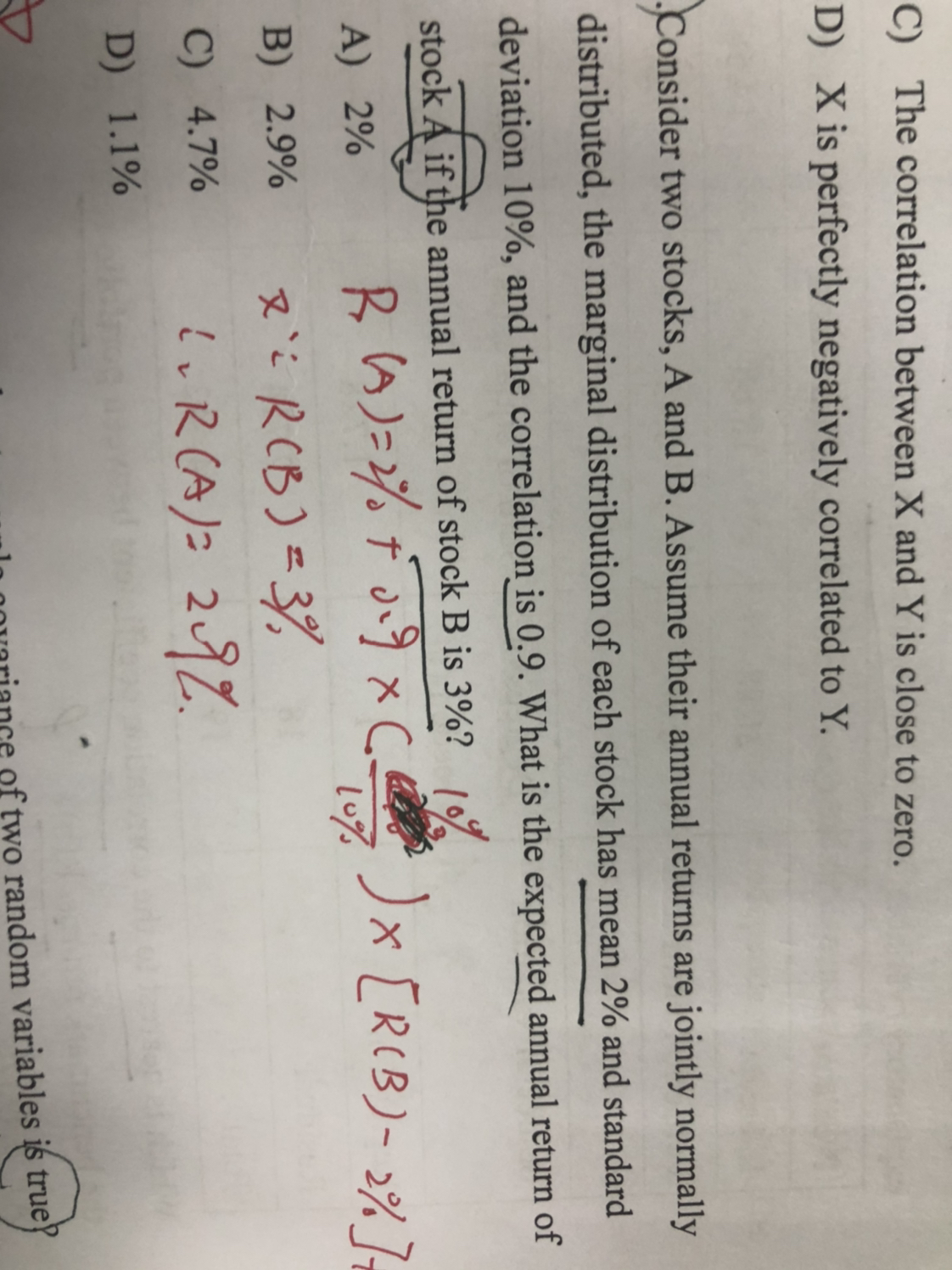

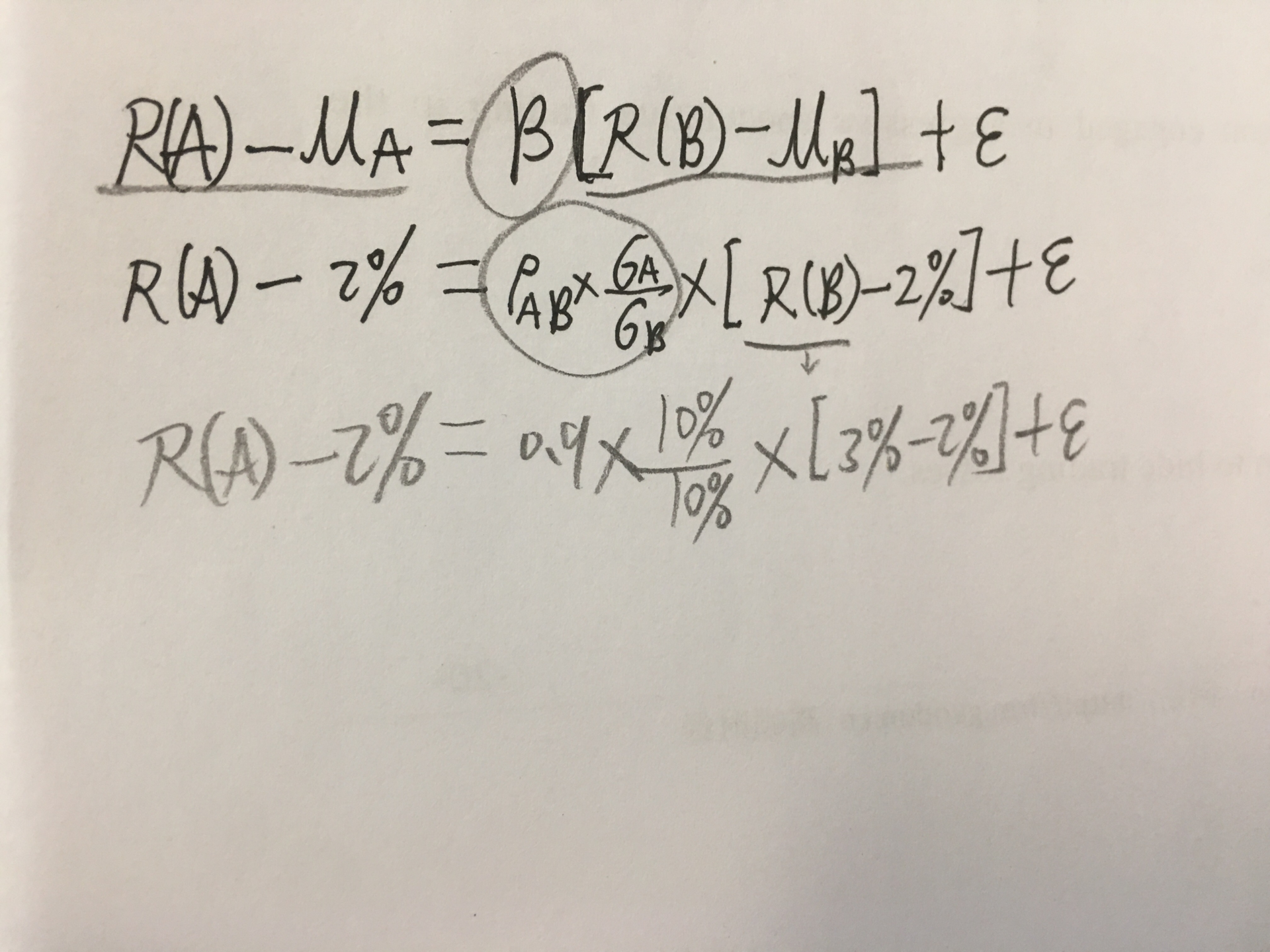

同学你好,这道题你可以看作是两个股票资产超额收益率之间做回归,即股票A与股票B之间的相关性分析。具体参考下图。只不过这道题股票A和股票B属于联合正态分布,该知识点属于数量中Measuring Retures,Volatility and Correlation章节,只不过这道题的边际正态分布均值和方差数值都一样,此处具有迷惑性。该知识点与第一章风险管理基础中的单因素模型(此模型中的无风险收益率相当于改题目中的E(A)/E(B))比较相似。具体参考图片

The real talent is resolute aspirations.

真正的才智是刚毅的志向。