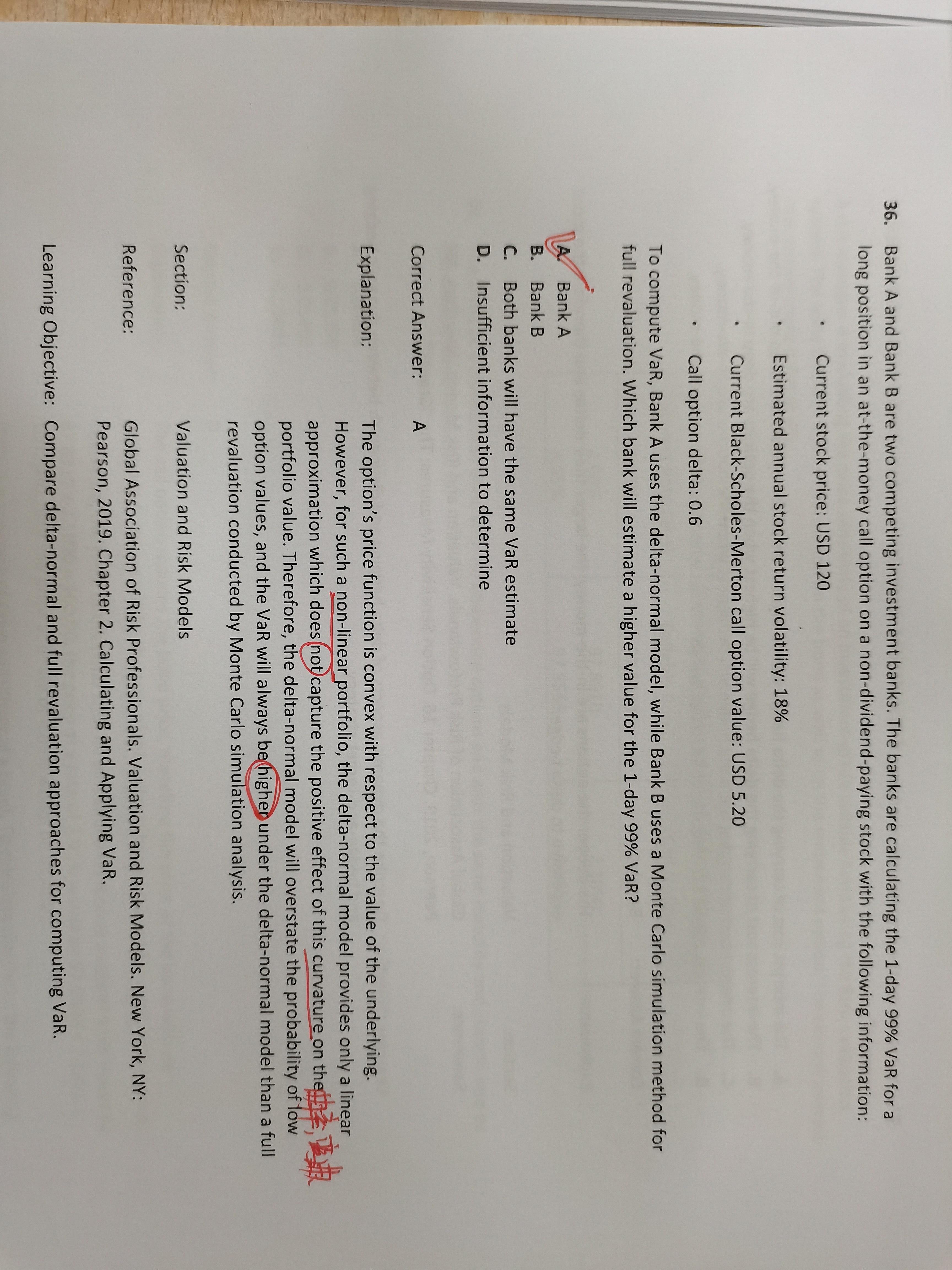

来自:FRM > 一级 > Valuation and Risk Management 2021-04-28 22:32

没有理觉var更高的原因,即推到过程

查看更多

查看更多

ZZX

提问

82

上次登录

1682天前

查看更多

查看更多

ZZX

提问

82

上次登录

1682天前

Ben 2021-04-29 15:35

致精进的你:

同学你好,期权的var值全值法可以理解为delta-gamma法的升级版,即考虑了全部的影响因素,不仅仅是考虑了delta和gamma的影响,又因为delta-normal法仅仅考虑了一阶因素delta,没有考虑gamma二阶因素,而在delta-gamma法计算VAR公式是=delat*deltay-1/2*gamma*deltay^2,所以单纯用delata-normal法(计算VAR公式是delat*deltay)是高估的

The real talent is resolute aspirations.

真正的才智是刚毅的志向。