来自:FRM > 一级 > Valuation and Risk Management 2021-04-24 10:30

为什么说delta算出的VaR 高估真实的值 不太明白

查看更多

查看更多

134****8899

提问

172

上次登录

1361天前

查看更多

查看更多

134****8899

提问

172

上次登录

1361天前

Ben 2021-04-26 09:10

致精进的你:

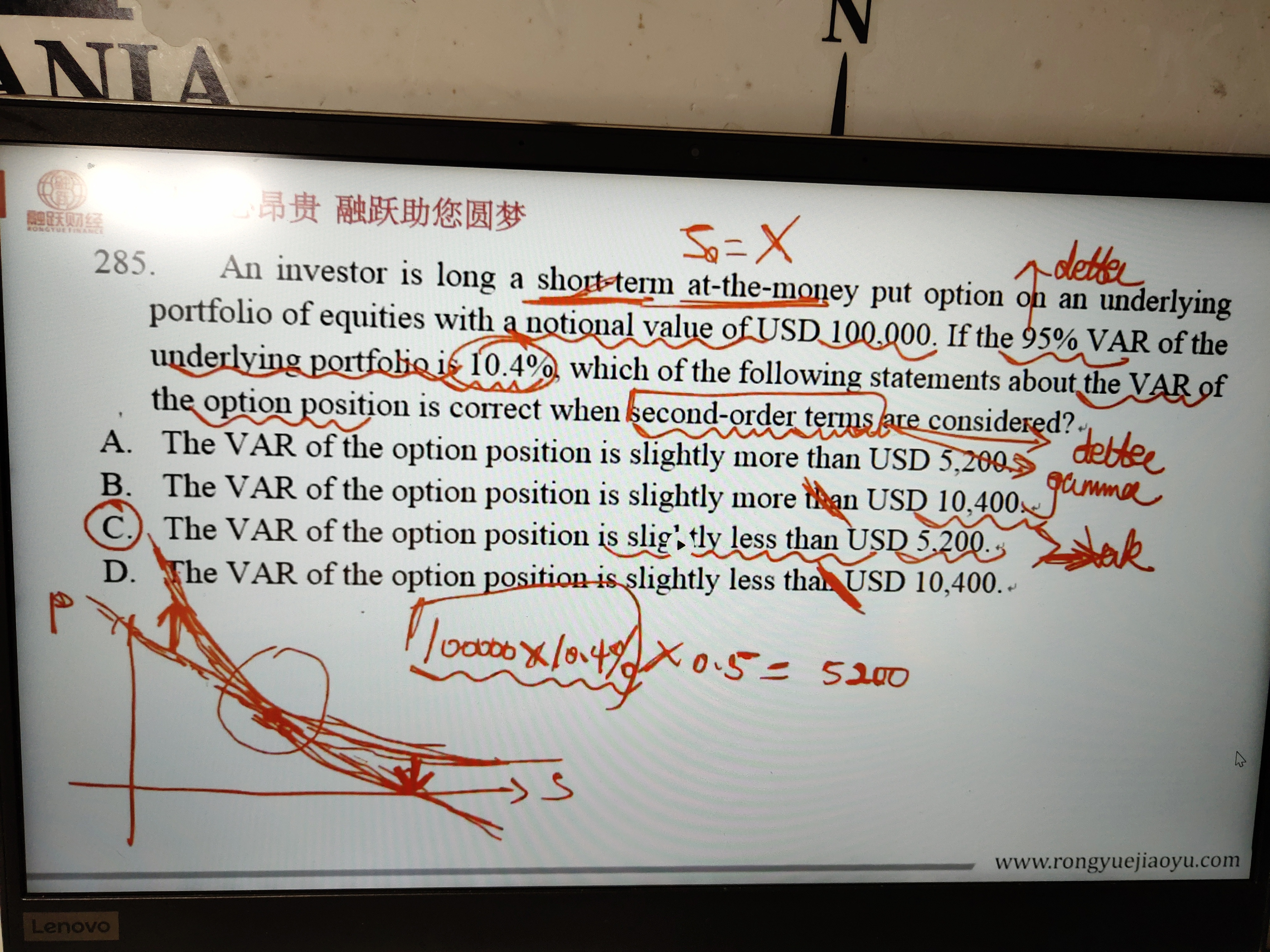

同学你好,这道题考察的是同时考虑delta(一阶)和gamma(二阶)对期权VAR的影响,也就是用delta-gamma法计算期权 var(put)=delta*var(ds)-1/2*gamma*var(ds)^2,带入公式VAR=0.5*10000*10.4%--1/2*gamma*var(ds)^2=5200--1/2*gamma*var(ds)^2,由于1/2*gamma*var(ds)^2大于0(因为多头的看跌期权的gamma值大于0),所以最后计算出来的期权var是小于5200的,所以只考虑一阶影响时是高估VAR

The real talent is resolute aspirations.

真正的才智是刚毅的志向。

追问12021-04-28 16:26

多头价内看跌期权 delta不应该是-0.5吗

回答2021-04-28 17:32

不好意思,var(put)=delta*var(ds)-1/2*gamma*var(ds)^2公式中delta是带绝对值的,所以结论不变哈。