来自:FRM > 一级 > 电脑版 > Unit 10.期货 2021-04-23 16:10

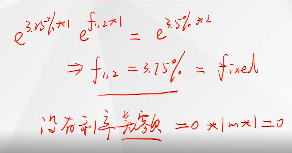

答案错了吧?用债券折现求互换价值,short one bond trading at par+ long one bond with a coupon rate of 3.75 (Rcf),明显价值不能为零

查看更多

查看更多

淡马锡中国总裁

提问

28

上次登录

1656天前