来自:FRM > 一级 > Valuation and Risk Management 2021-04-22 20:17

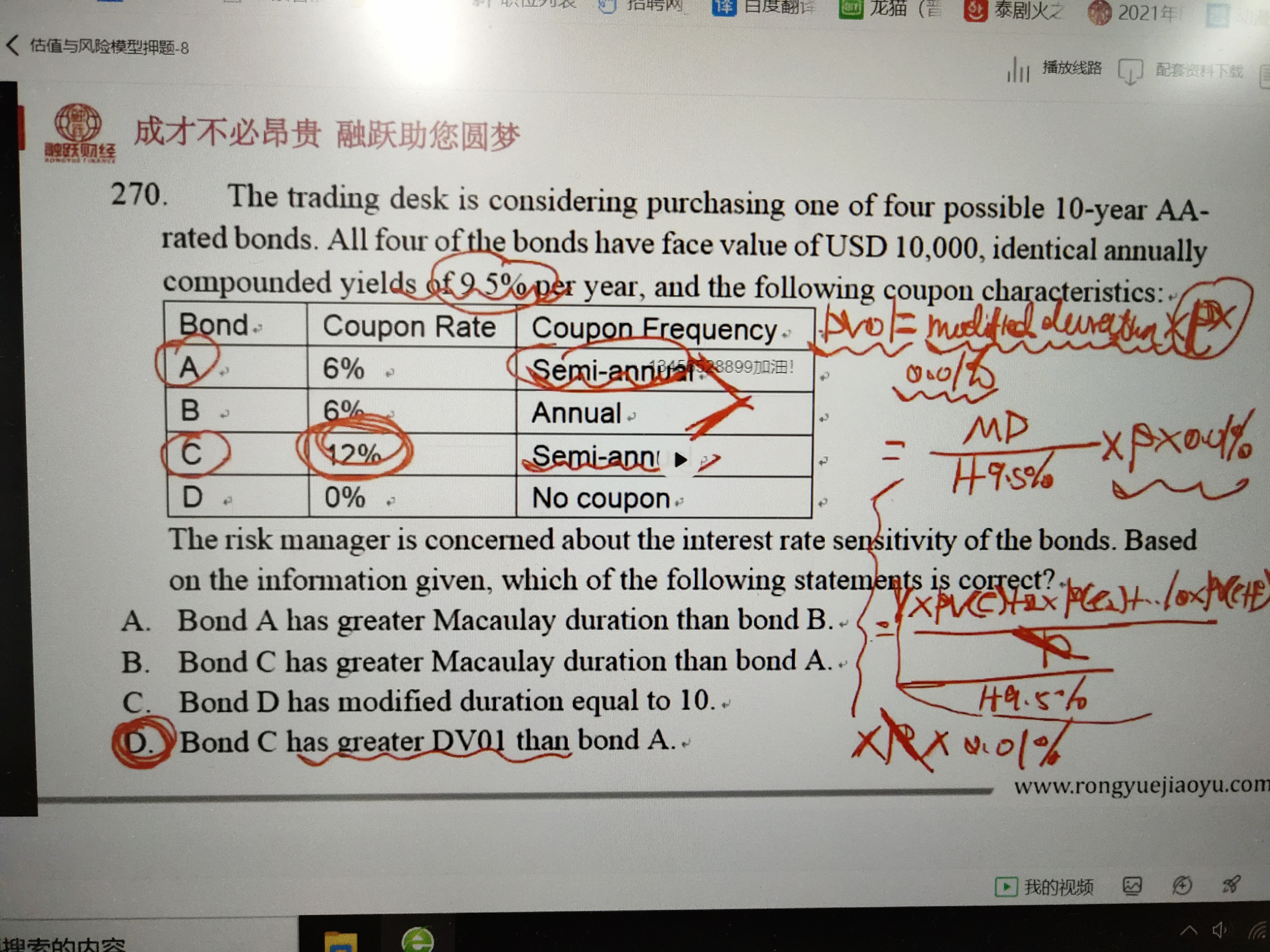

我觉得d选项有问题

在其他条件相同情况下dv01与md同变化

而r与md反向 r越高 md越低 dv01越低 为什么c比a的dv01大

查看更多

查看更多

134****8899

提问

172

上次登录

1361天前