来自:FRM > 一级 > Quantitative Analysis 2021-04-22 09:29

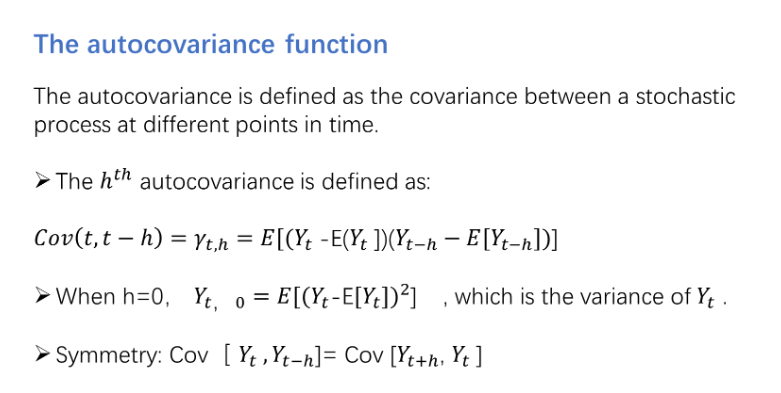

When the autocovariance function is asymmetric with respect to lag, h, forward looking stationarity canbe achieved.

这句话为什么错了

查看更多

查看更多

ZZX

提问

82

上次登录

1681天前