来自:FRM > 二级 > Operational and Integrated Risk Management 2021-04-14 18:11

好姐姐这个bia在讲义哪里啊,我都没找到。

查看更多

查看更多

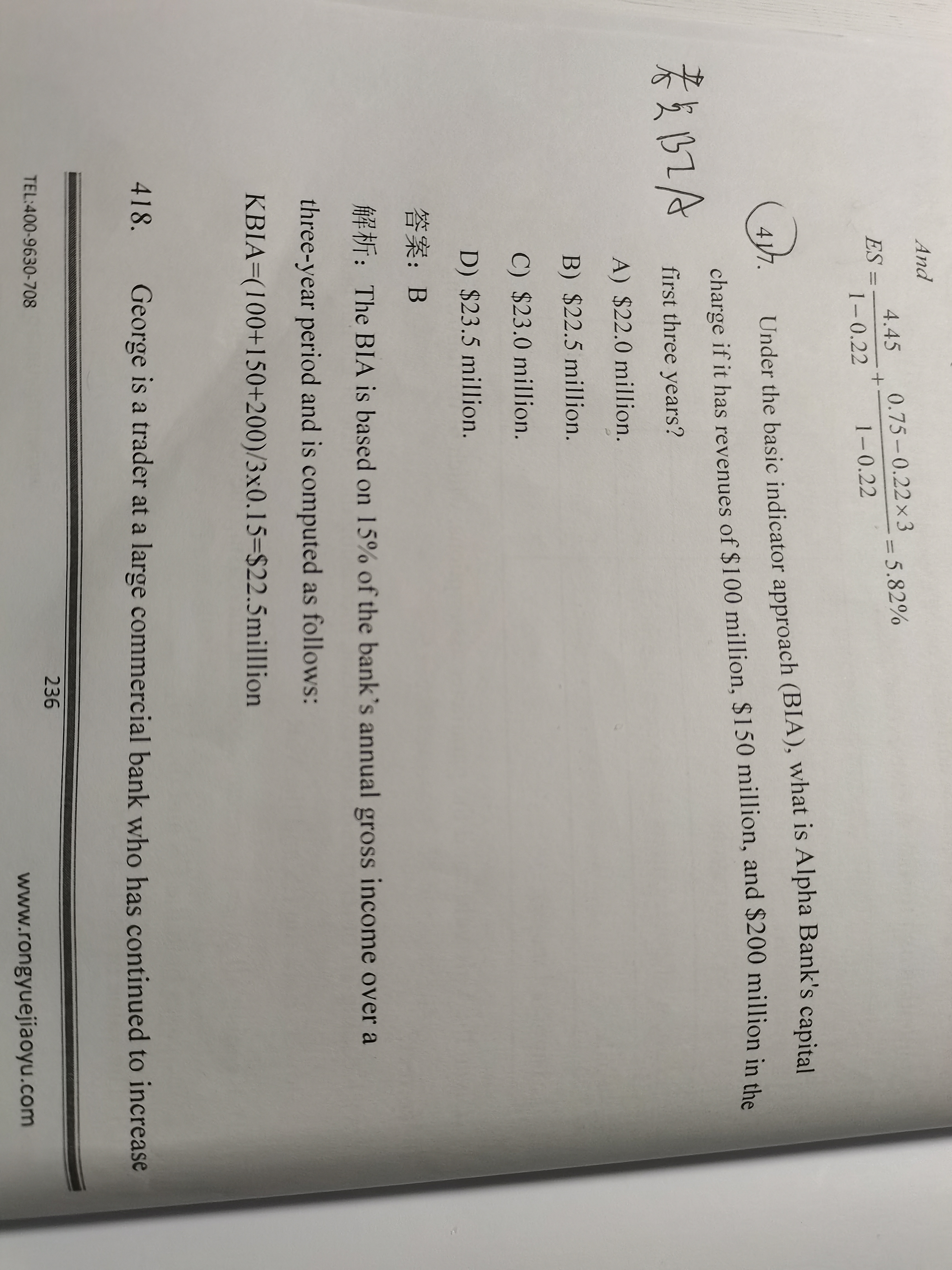

157****0328

提问

76

上次登录

899天前

查看更多

查看更多

157****0328

提问

76

上次登录

899天前

liuxuyao 2021-04-15 10:14

致精进的你:

同学,这个考点在今年新的考纲中已经被弱化掉了哈,了解即可,这是最简单的方法,用于风险管理功能不太完善的银行。操作风险所需资本等于银行过去三年的年平均总收入(即净利息收入加上非利息收入)乘以0.15。换句话说,操作风险资本必须等于三年平均年总收入的15%,忽略总收入为负的年份。而且,正资本可能在一年内被负资本抵消。然而,如果总的一年的资本预计为负,这一年在平均数中被忽略。例如,一家第一年总收入为200亿美元、第二年为-20亿美元、第三年为120亿美元的银行的资本要求为($20+12)/2×0.15或24亿美元,因为计算中忽略了总收入为负的年份。

The real talent is resolute aspirations.

真正的才智是刚毅的志向。