来自:FRM > 二级 > Market Risk Measurement and Management 2021-04-13 21:25

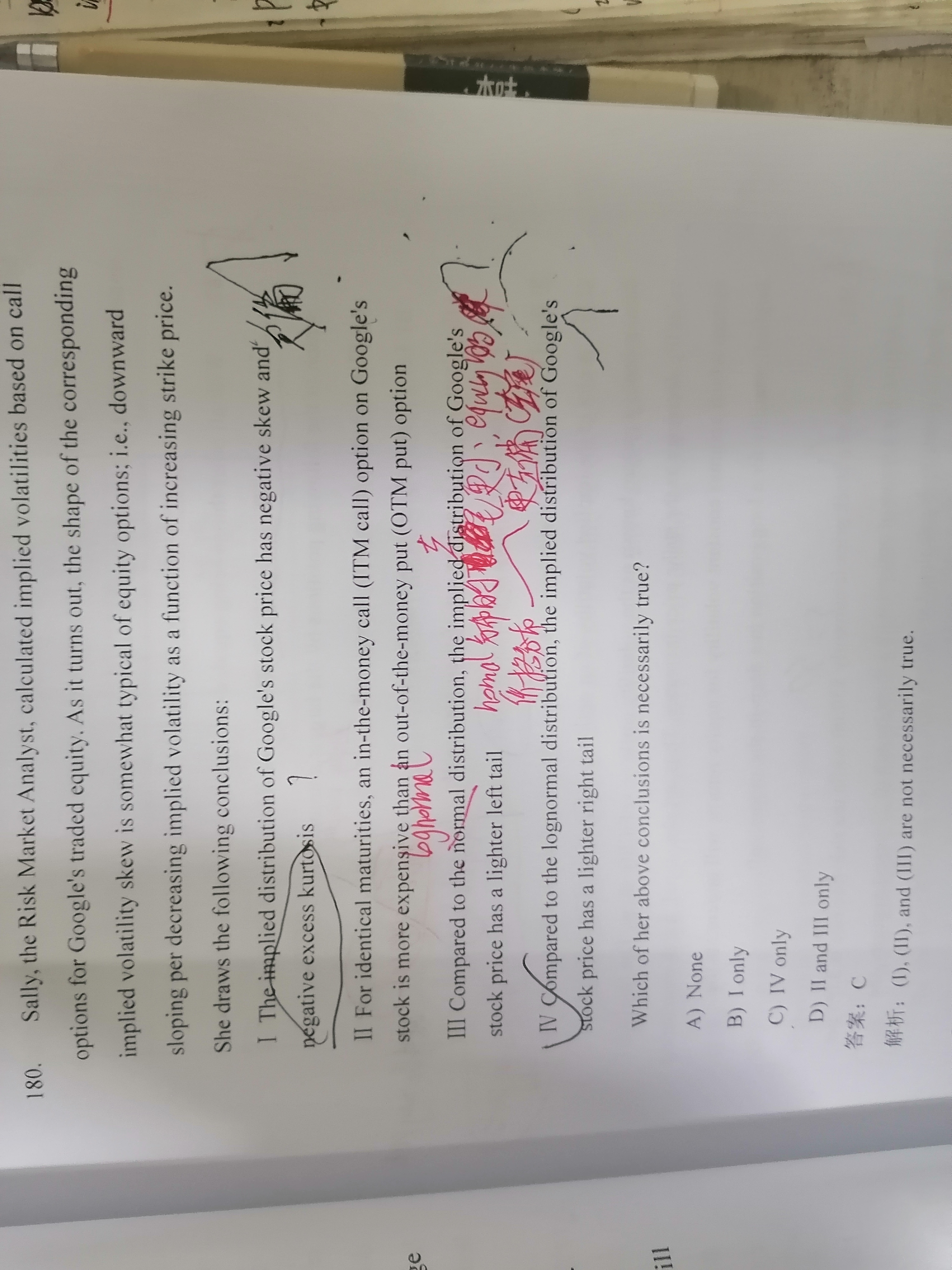

第ⅠⅠ个实值的看涨期权难道不比虚值的看跌期权更贵些吗?为什么第二个是错的呢?

查看更多

查看更多

178****6119

提问

148

上次登录

1845天前

查看更多

查看更多

178****6119

提问

148

上次登录

1845天前

liuxuyao 2021-04-14 09:17

致精进的你:

同学,从equity option的波动率微笑曲线可以看出,在其他条件一致的情况下,实值的看涨期权和虚值的看跌期权波动率是相同的哈,所以价值也是相同的

The real talent is resolute aspirations.

真正的才智是刚毅的志向。