来自:FRM > 一级 > 电脑版 > Unit 16.债券定价和估值 2021-04-10 14:11

麻烦老师写一下具体的计算过程

之前老师写的计算过程没看懂

查看更多

查看更多

ZZX

提问

82

上次登录

1681天前

查看更多

查看更多

ZZX

提问

82

上次登录

1681天前

liuxuyao 2021-04-10 15:44

致精进的你:

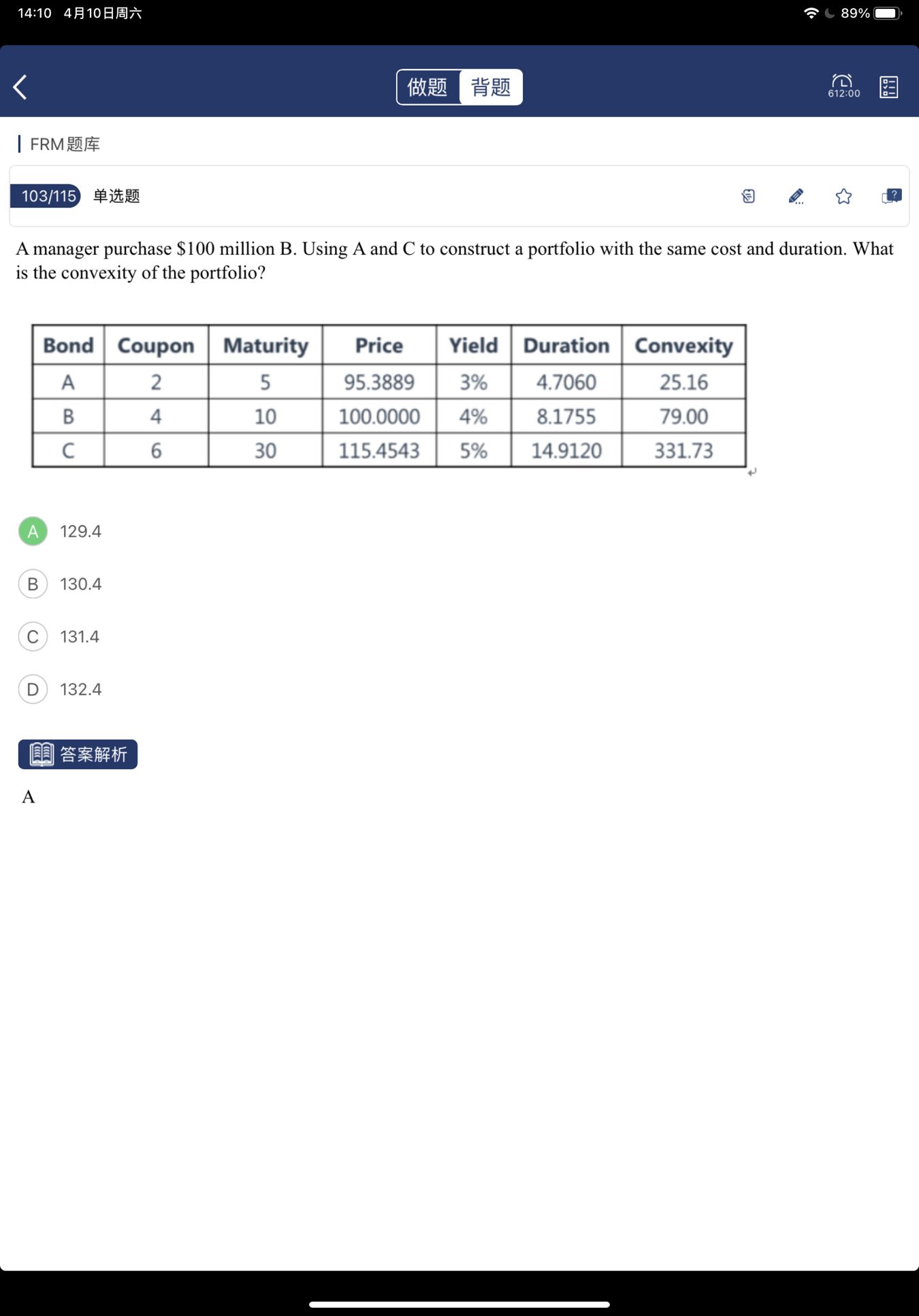

同学,计算过程如下哈,假设债券A的weight为X,则要满足A和C组合的Duration与B相同,有以下公式: 4.7060X+14.9120(1-X)=8.1755;求得,X=66%; 则the convexity of portfolio=66%×25.16+34%×331.73=16.61+112.79=129.40。

The real talent is resolute aspirations.

真正的才智是刚毅的志向。