来自:FRM > 二级 > 市场风险 2021-04-10 14:02

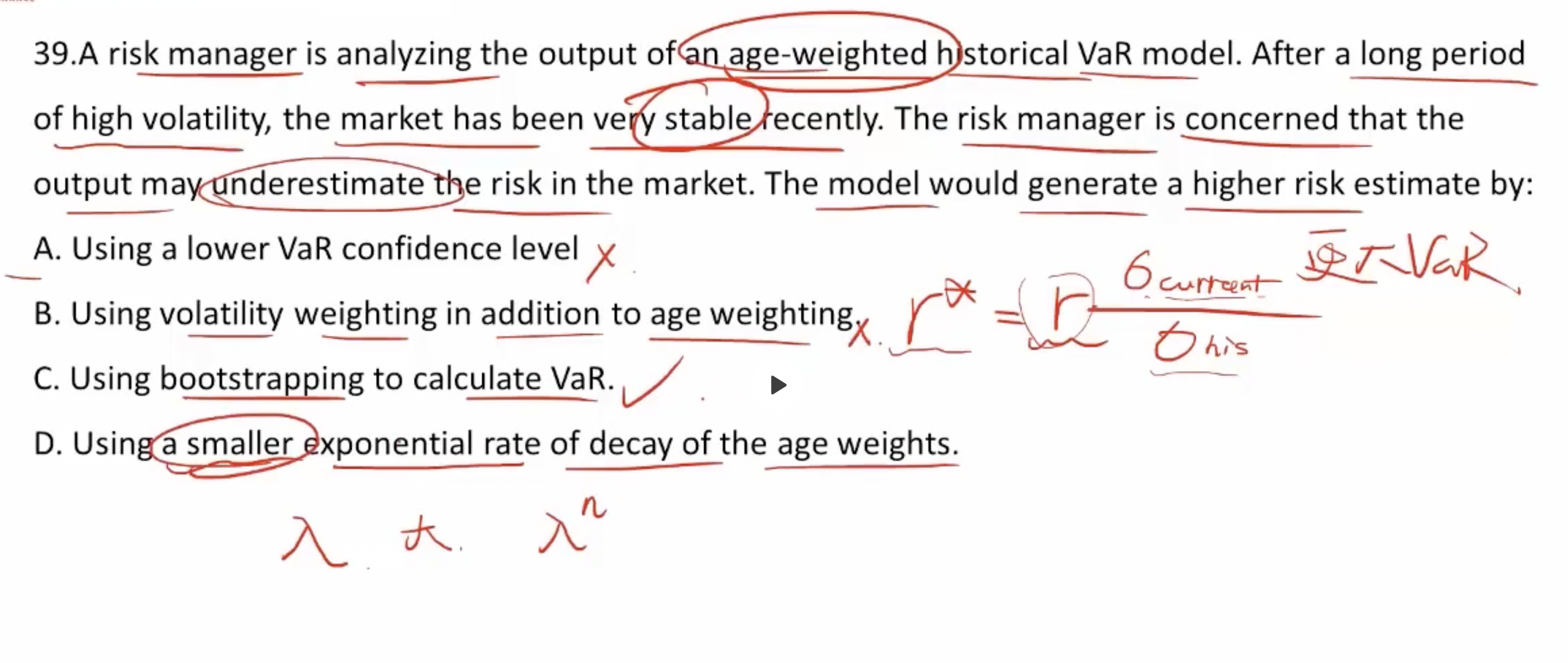

请问B选项, 如果用volatility weighting, volatility越大,assign的weight应该越多,所以总的VaR应该变大吧?

查看更多

查看更多

139****2912

提问

66

上次登录

850天前

查看更多

查看更多

139****2912

提问

66

上次登录

850天前

liuxuyao 2021-04-10 15:32

致精进的你:

同学,在volatility weighting方法中,是对最新的也就是当前的波动率敏感,新的VAR和ES有可能比以往的都大

The real talent is resolute aspirations.

真正的才智是刚毅的志向。