来自:FRM > 一级 > Valuation and Risk Management 2021-04-08 18:07

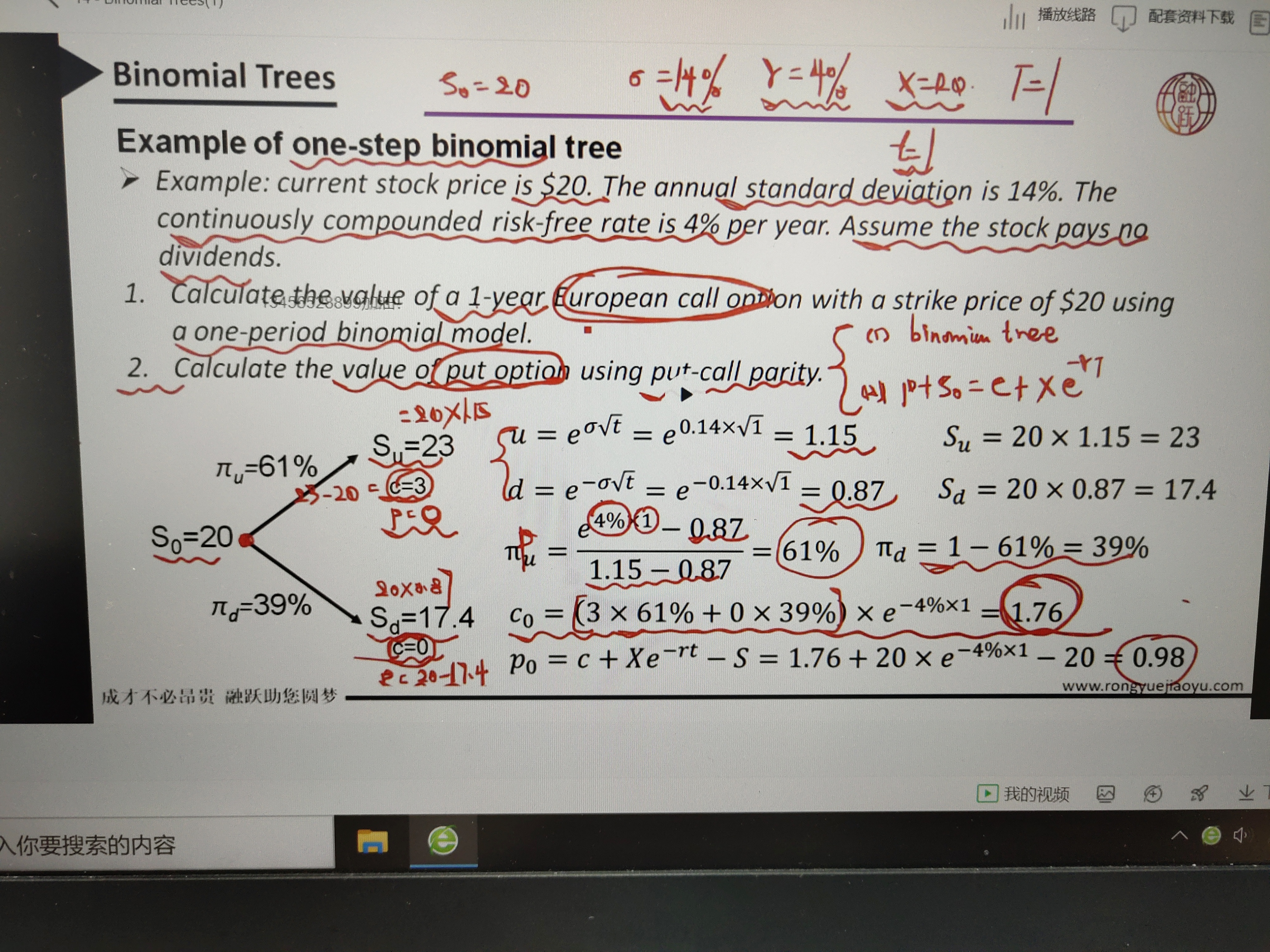

算看跌期权价值

用二叉树算出来

2.6×39%再折现结果是0.974 为什么跟答案不一样

查看更多

查看更多

134****8899

提问

172

上次登录

1360天前

查看更多

查看更多

134****8899

提问

172

上次登录

1360天前

Ben 2021-04-09 10:00

致精进的你:

同学你好,你算的结果0.974跟答案0.98很接近,如果过程跟答案没区别的话,就是没有问题的。如果还有异议,可以把你的计算过程拍照发下。

The real talent is resolute aspirations.

真正的才智是刚毅的志向。

追问12021-04-09 11:13

两种方法算出来结果不一样

回答2021-04-09 13:41

2.6是从哪里来的,你这样的计算过程理由是什么,视频中老师讲的有什么问题吗,如果没问题,按照视频中讲的理解即可。

追问22021-04-09 15:17

视频中说了呀 算期权价值种方法 第一种二叉树 第二种平价公式 我用了第一种方法去计算这个看跌期权的价值 答案和第二种算法不一样

回答2021-04-10 09:10

这道题没有用两种方法计算,而是用了两个步骤,第一个步骤是通过二叉树计算看涨期权的价值,第二个步骤是通过期权平价公式计算看跌期权的价值。

追问32021-04-12 20:02

对于第二问 我们有2中算法去计算 这是视频中的原话 在二叉树模型第46分48秒的时候 你去看看吧 第一种算法也就是用二叉树算出来答案有偏差 视频中只让我们自己算 但直接给了第二种算法的答案

回答2021-04-13 09:26

同学你好,你算的第一种方法没有问题,用二叉树算出的put价值是0.9742,用期权平价公式算出put价值是0.9757,不用纠结这个结果,考试是选择题,选一个答案比较接近的即可。

追问42021-04-15 15:13

好的谢谢

回答2021-04-16 08:40

加油