来自:FRM > 二级 > 市场风险 2021-04-06 14:26

关于VaR的置信区间计算,不理解为啥是用q(quantile value)?这个不是只和VaR的α相关吗?用不到return吗

查看更多

查看更多

187****8911

提问

8

上次登录

1861天前

查看更多

查看更多

187****8911

提问

8

上次登录

1861天前

liuxuyao 2021-04-06 15:28

致精进的你:

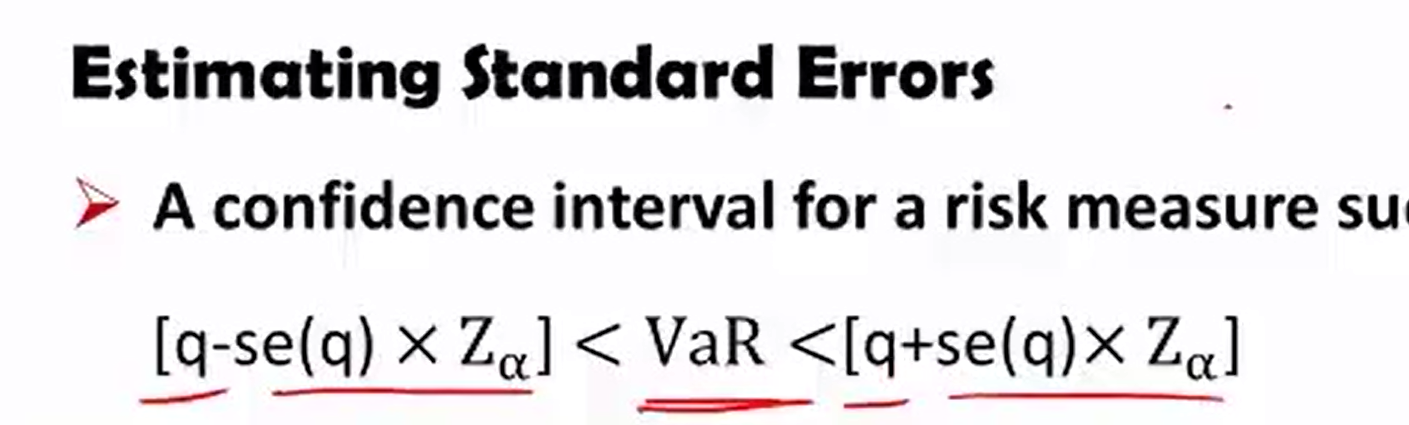

同学,这里对于VaR的置信区间计算公式中,q指的是均值,与之前学过的置信区间计算是一样的,也就是μ±z*σ

The real talent is resolute aspirations.

真正的才智是刚毅的志向。