来自:FRM > 一级 > 金融市场产品 2021-04-05 16:42

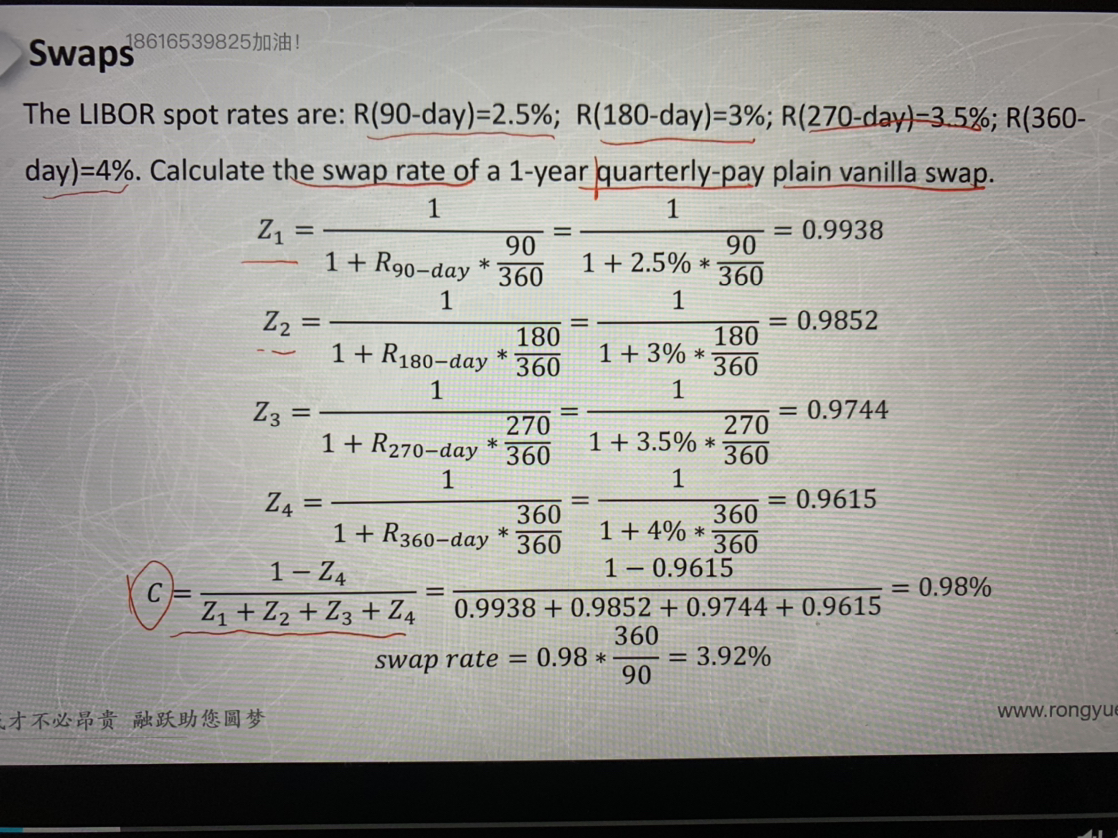

这道例题中,Z2、Z3、Z4计算正确吗?譬如Z2是否应为1/(1+3%*0.5)^2

查看更多

查看更多

186****9825

提问

4

上次登录

1344天前

查看更多

查看更多

186****9825

提问

4

上次登录

1344天前

liuxuyao 2021-04-06 10:28

致精进的你:

同学,没问题的哈

The real talent is resolute aspirations.

真正的才智是刚毅的志向。

追问12021-04-06 11:18

那和课件老师讲的不一致啊

回答2021-04-06 11:50

同学,一致的哈,是哪里有什么问题呢,可以详细说一下哈

追问22021-04-07 17:39

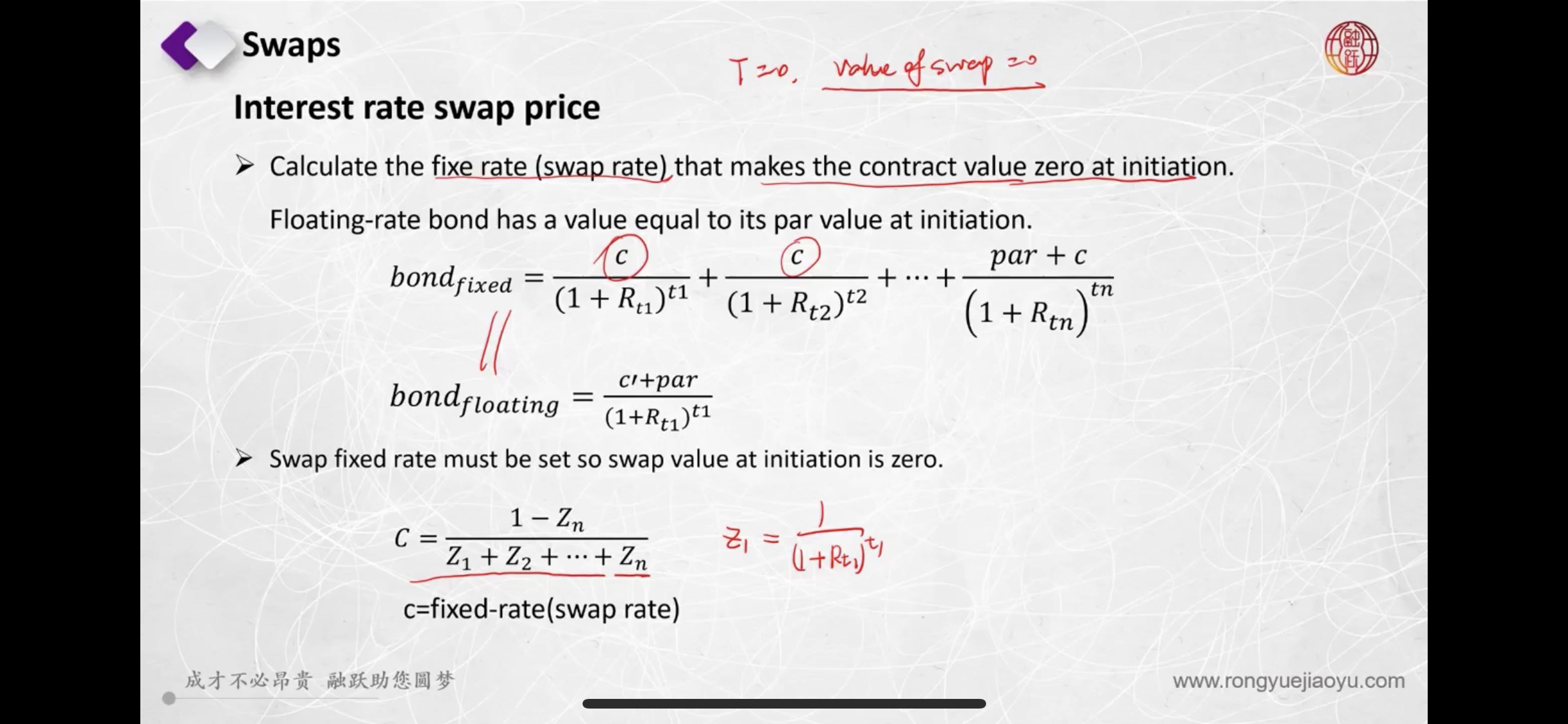

折现率等于1/(1+tn)^n是吗?老师的讲义见附件照片

回答2021-04-08 10:52

对的同学,因为付息频率不同,有的是按年付息,有的是按半年付息或者季度付息,而给出的利率一般都是年化的,所以要做相应的调整

追问32021-04-08 11:18

我的疑问是折现率是否需要根据期限t进行次方?

回答2021-04-08 11:46

需要的,就像你上传的第一张图片里显示的是spot rate,比如说Z2,用到的折现率就是180天的即期利率,但是因为3%是一年的利率,所以还要*360/180,也就是你第二张图片中显示的那样,利率要和期限相匹配

追问42021-04-08 20:32

z2为何不是1/(1+3%*0.5)的平方

回答2021-04-09 14:21

同学,因为用的就是180天的即期利率,求的也是z2,所以不用再平方了,可以再去回顾一下课程讲解哈