来自:FRM > 一级 > Valuation and Risk Management 2021-03-31 21:08

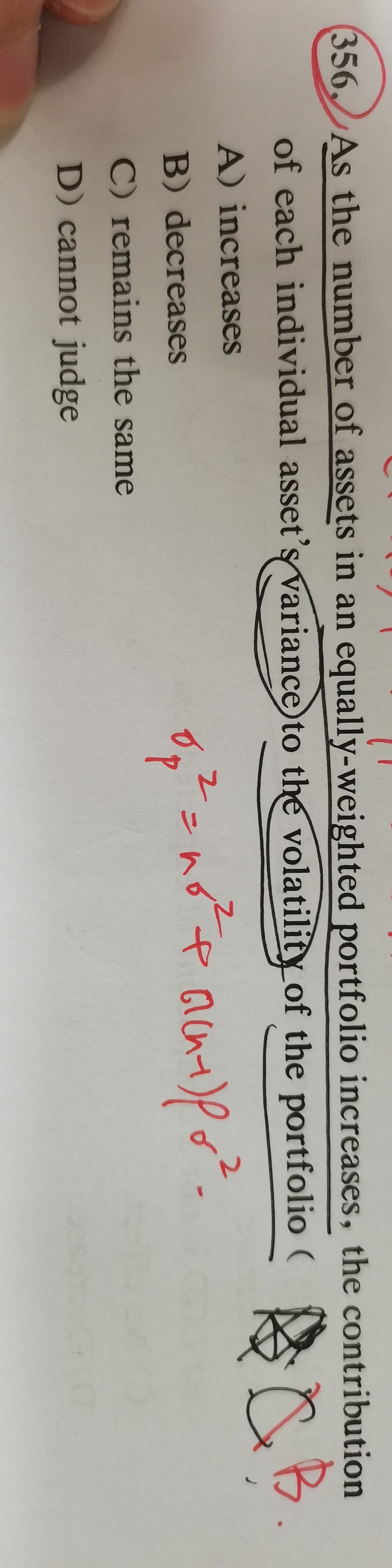

请问老师这道题怎么理解呢?这个公式里的标准差是单个loan的标准差吗(也就是说假设组合里所有的loan的标准差都一样?)

查看更多

查看更多

JiayuChen0523@outlook.com

提问

31

上次登录

1547天前