来自:FRM > 二级 > Market Risk Measurement and Management 2021-03-24 17:33

请问呢老师,可以解释下这道题的考点还有选项什么意思吗?

查看更多

查看更多

Victoria

提问

208

上次登录

1511天前

查看更多

查看更多

Victoria

提问

208

上次登录

1511天前

研究院赵老师 2021-03-25 08:40

致精进的你:

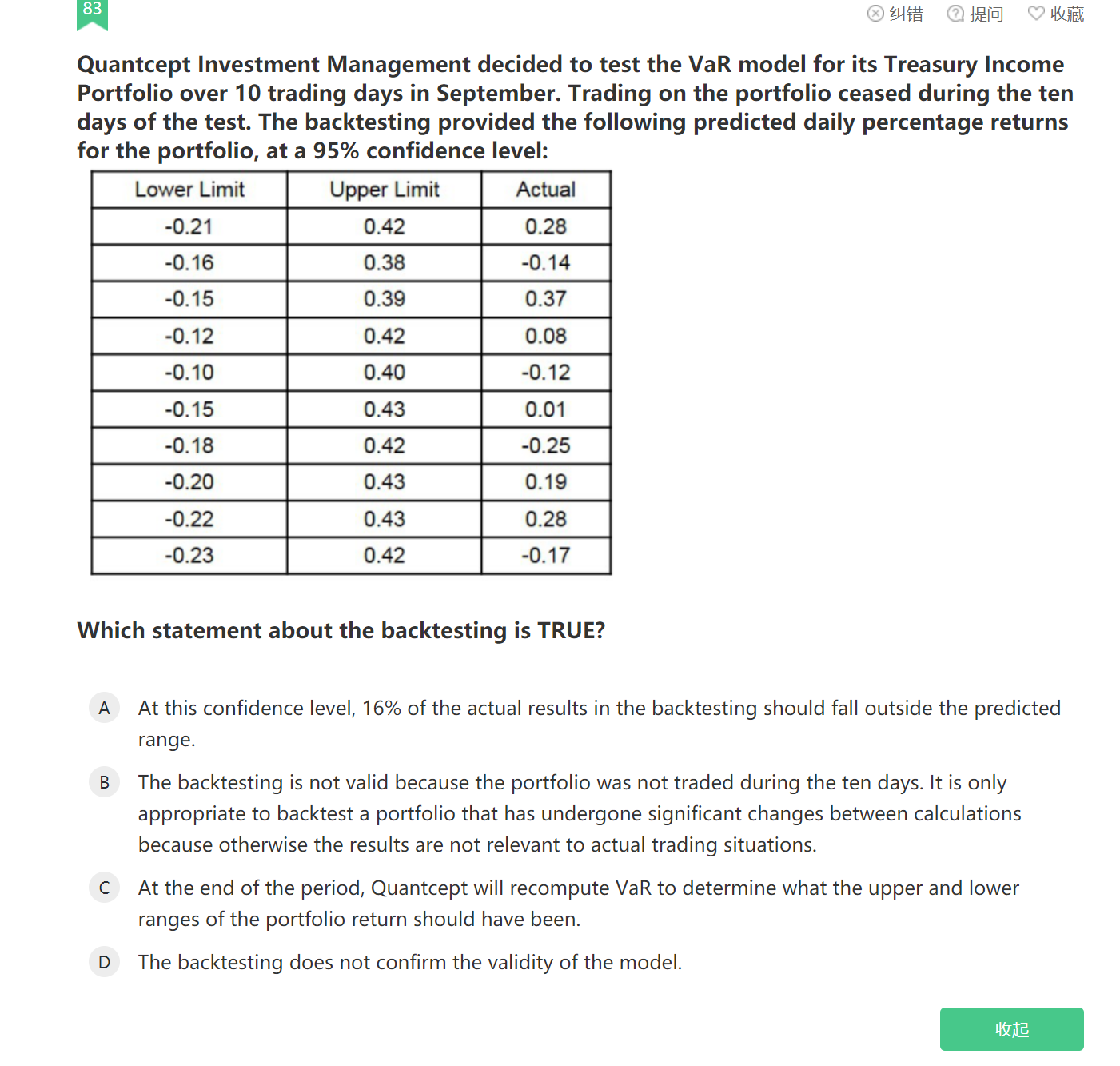

这个题考察的是VaR模型的回测,10天,95%的置信水平,对应的例外值应该是(1-95%)*10=0.5,也就是0.5天。A选项说16%,可以看一下表格落在上下限以外的应该是20%,B选项说应该是没有重大改变时应用,重大改变不适用,C选项,2天的例外值已经超过0.5天,所以这个模型本身就是错误的,不需要重新计算,D选项说回测不支持这个模型的有效性,也就是说这个模型是错误的

The real talent is resolute aspirations.

真正的才智是刚毅的志向。

追问12021-03-28 20:51

不能理解,为什么A选项,就是20%?C选项,2天的例外值怎么得来得?

回答2021-03-28 21:56

你问的A和C两个选项是同一个问题,你看看表格中给的这10行,每一行都有上下限和实际值,实际值落在上下限之外的就是例外值,一共有两个例外值,所以概率是20%,也是2天

追问22021-03-29 07:08

瞬间懂了,再次谢谢赵老师得详细解答,棒棒的!