来自:FRM > 二级 > Market Risk Measurement and Management 2021-01-14 12:31

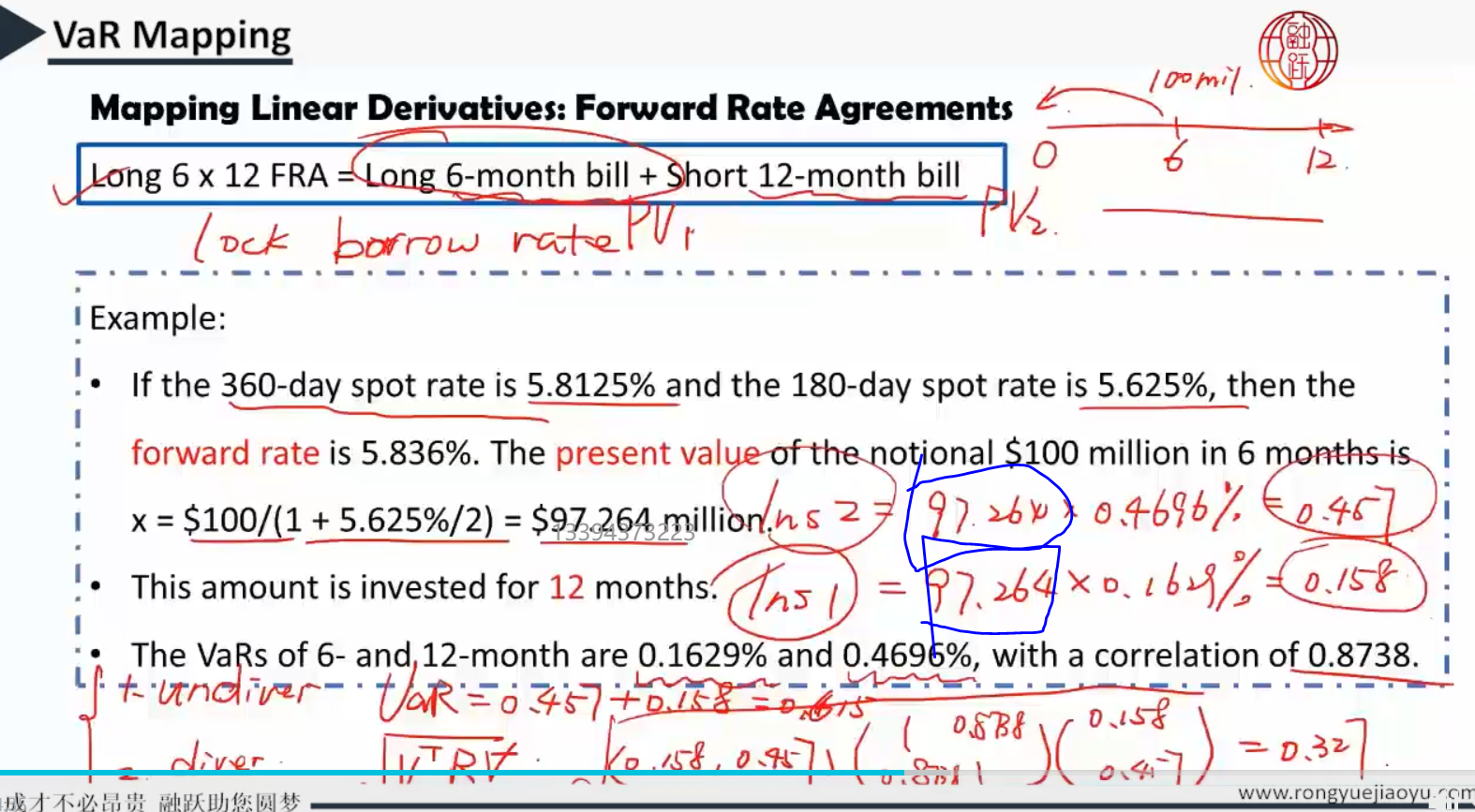

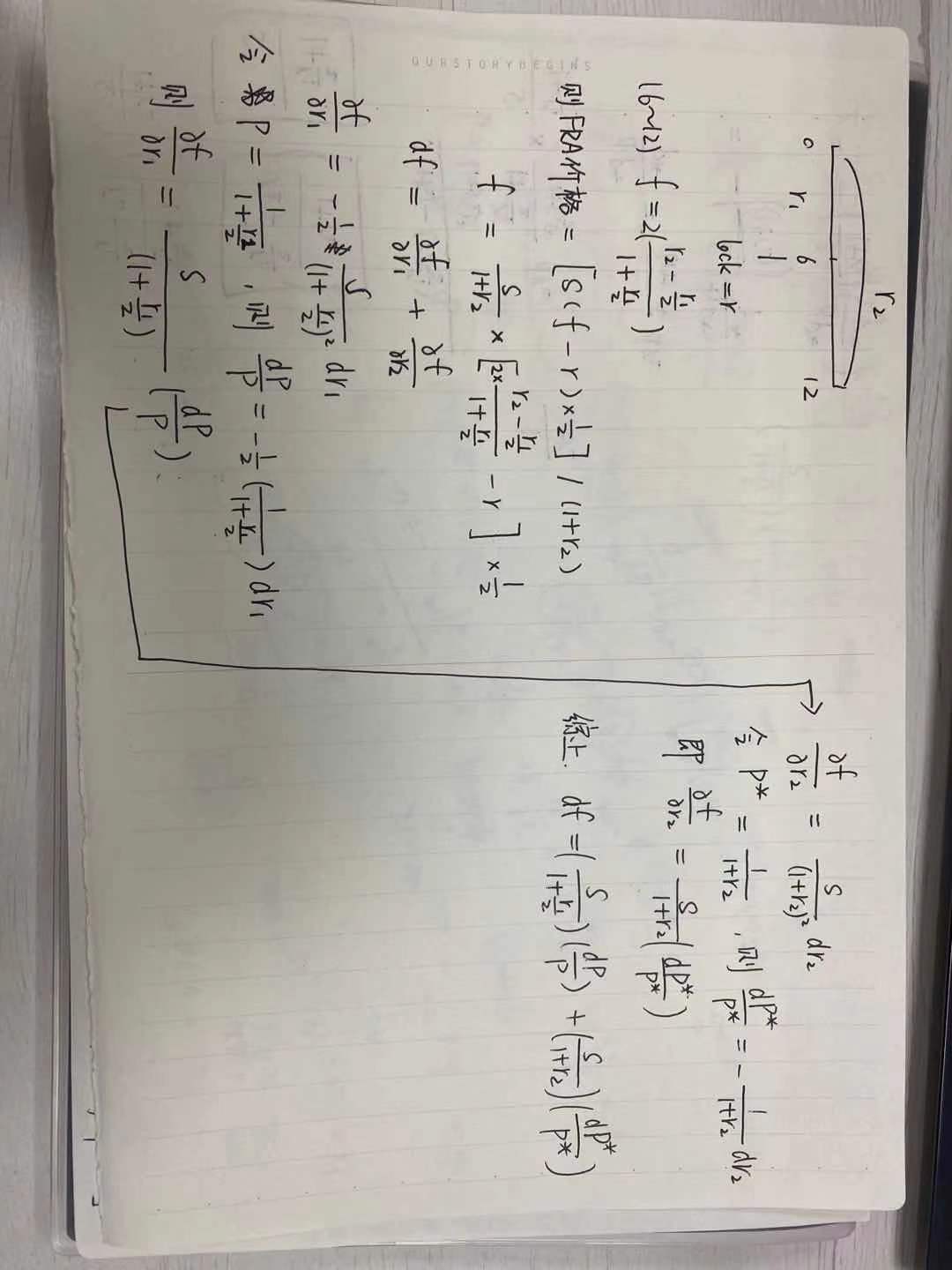

VaR Mapping中,衍生品VaR计算里,FRA可以拆分为long短期bill和short长期bill,但我对老师视频中讲的两个bill对应的PV大小有疑问。在例题中(下图1)老师用的两个PV都是用S/(1+r1/2)算出来的,那么题目中r2是没有用的吗?以及,我自己推导了一下,发现12月的PV应该用S/(1+r2) (见下图2),请问是哪个步骤出了问题呢?考试中是否会涉及这方面的计算?

查看更多

查看更多

133****3223

提问

1

上次登录

1461天前