来自:FRM > 一级 > Valuation and Risk Management 2020-12-27 14:34

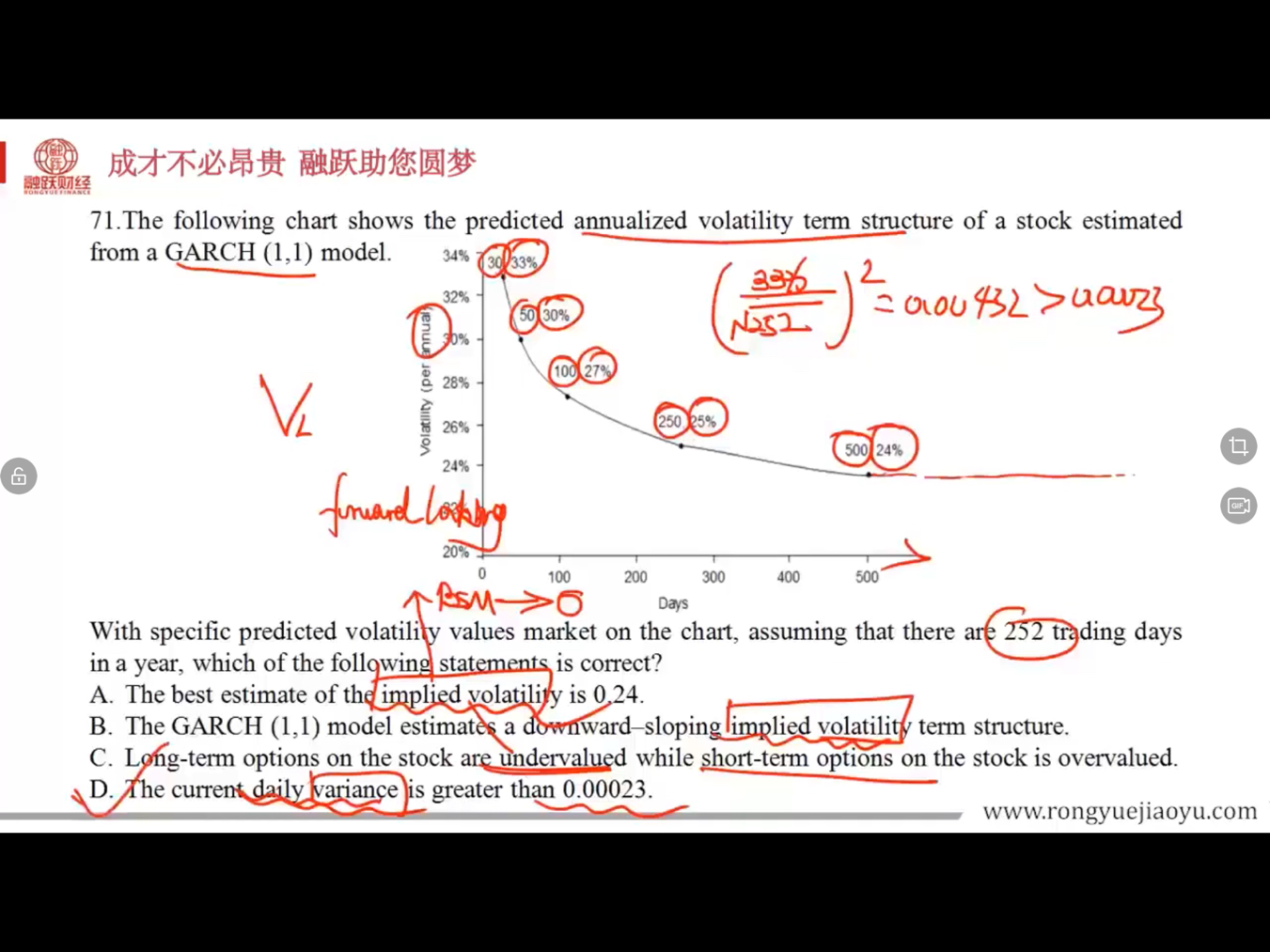

老师,你好!我对QA部分的第71题的讲解有些疑问。在判断D选项计算current daily variance的时候,Evelyn老师用的是30天的volatility除以根号下252天,对此我的疑问是:是不是应该用250天的volatility(即25%)除以根号下250天更好?因为目前assume的是252个trading days。

查看更多

查看更多

missjanecem@me.com

提问

6

上次登录

1992天前