来自:FRM > 一级 > Valuation and Risk Management 2020-12-27 11:42

老师,你好!请问可以帮我再讲解一下估值与模型部分的这道题吗?谢谢!

查看更多

查看更多

missjanecem@me.com

提问

6

上次登录

1992天前

查看更多

查看更多

missjanecem@me.com

提问

6

上次登录

1992天前

Ben 2020-12-27 15:51

致精进的你:

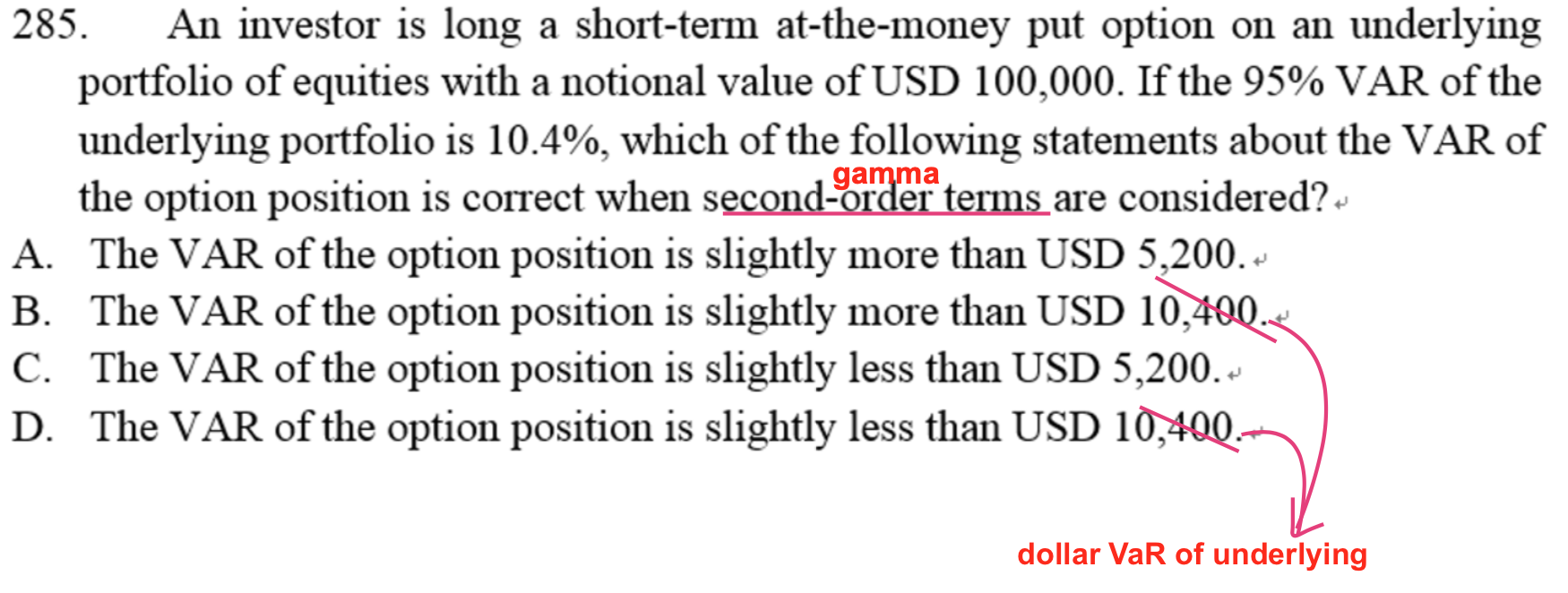

同学你好,这道题其实就是考察利用delta—gamma法计算期权的VaR值,VaR(dp)=delta*VaR(ds)-1/2*gamma*VaR(ds)^2,根据题意,因为该put是at the money,所以delta=0.5,因为多头的gamma大于0,所以最后计算的结果肯定是小于10000×0.5×10.4%=5200的。

The real talent is resolute aspirations.

真正的才智是刚毅的志向。