来自:FRM > 二级 > Market Risk Measurement and Management 2020-12-02 17:22

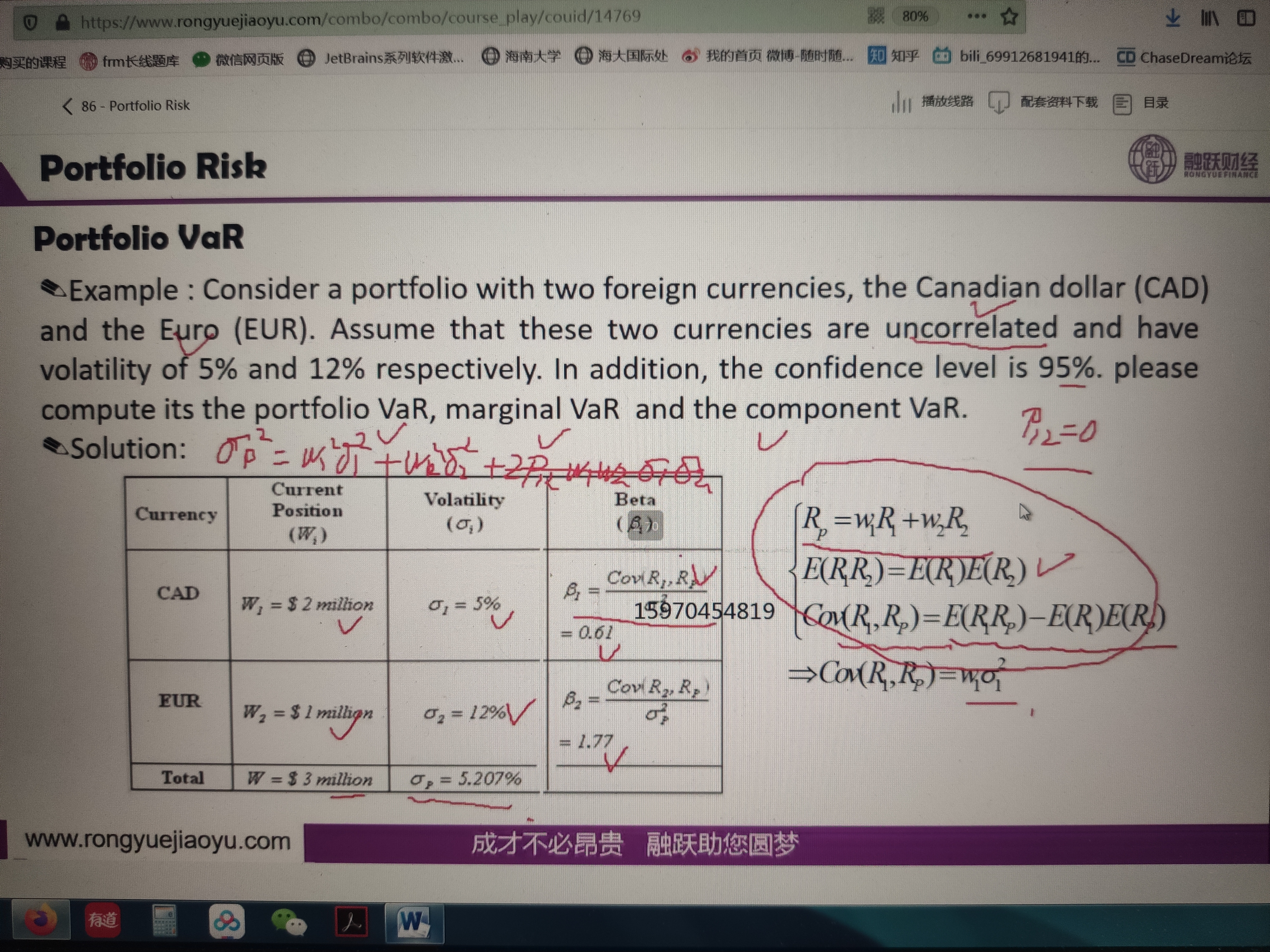

此题cov(r1.rp)为什么是w1sigma1²,请写下推倒过程谢谢

查看更多

查看更多

159****4819

提问

301

上次登录

1411天前

查看更多

查看更多

159****4819

提问

301

上次登录

1411天前

liuxuyao 2020-12-07 09:51

致精进的你:

同学,ρ(R1,Rp)=cov(R1,Rp) / (σ1*σp)=cov(R1,ω1*R1+ω2*R2) / (σ1*σp),由于两资产之间ρ=0,所以又=ω1*cov(R1,R1) / (σ1*σp)=ω1*(σ1^2) / (σ1*σp)=ω1*σ1 / σp,所以cov(R1,Rp)=ρ(R1,Rp)*σ1*σp=(ω1*σ1 / σp)*σ1*σp=ω1*(σ1^2)

The real talent is resolute aspirations.

真正的才智是刚毅的志向。