来自:FRM > 一级 > Financial Markets and Products > 0Interest Rates > Duration and Convexity 2019-10-28 22:32

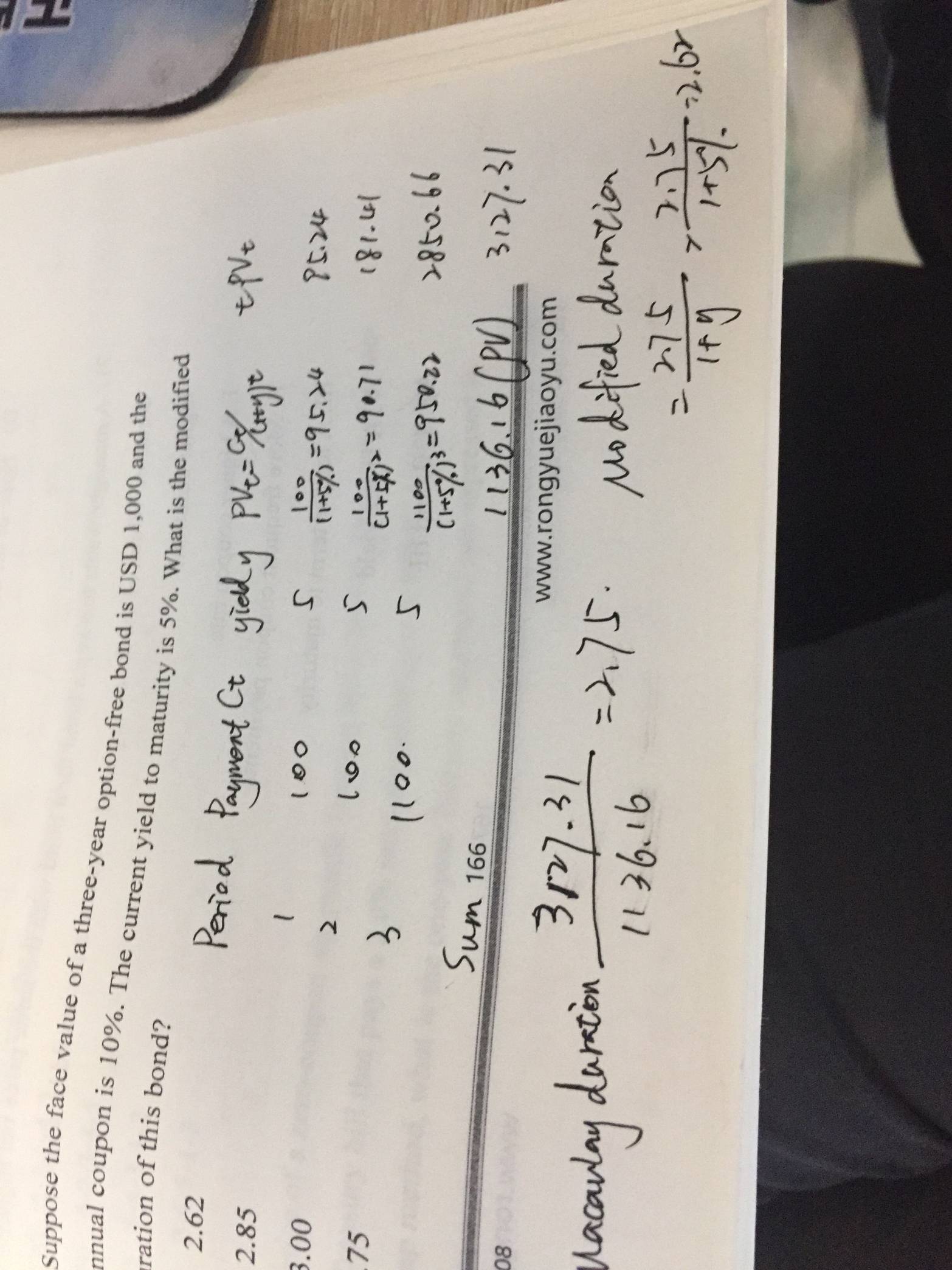

习题册book3第68题,duration 2.75怎么算出来的? modified D 2.62呢

查看更多

查看更多

cjmhzplzb

提问

17

上次登录

2220天前