来自:FRM > 一级 > Financial Markets and Products 2020-11-17 20:10

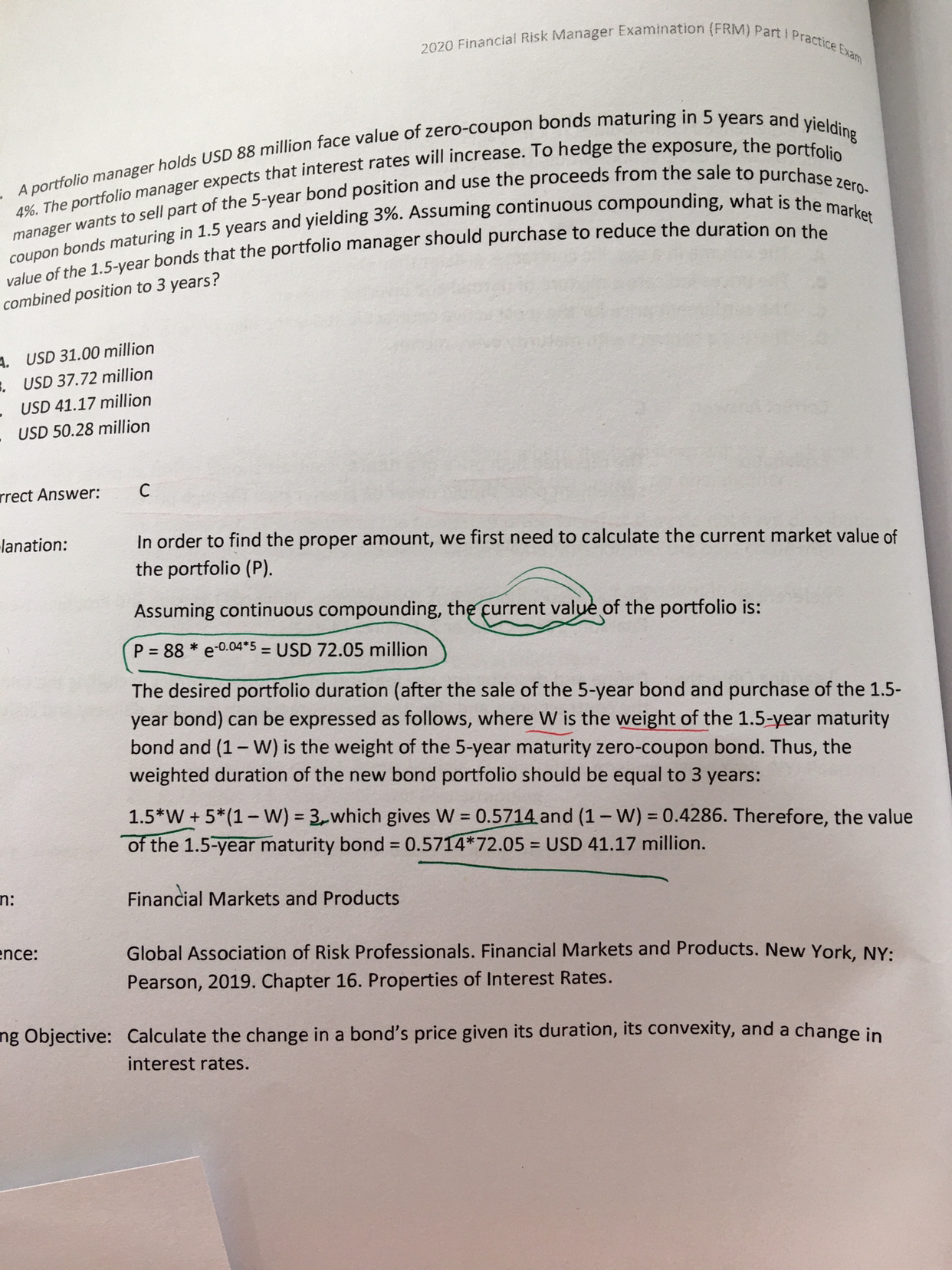

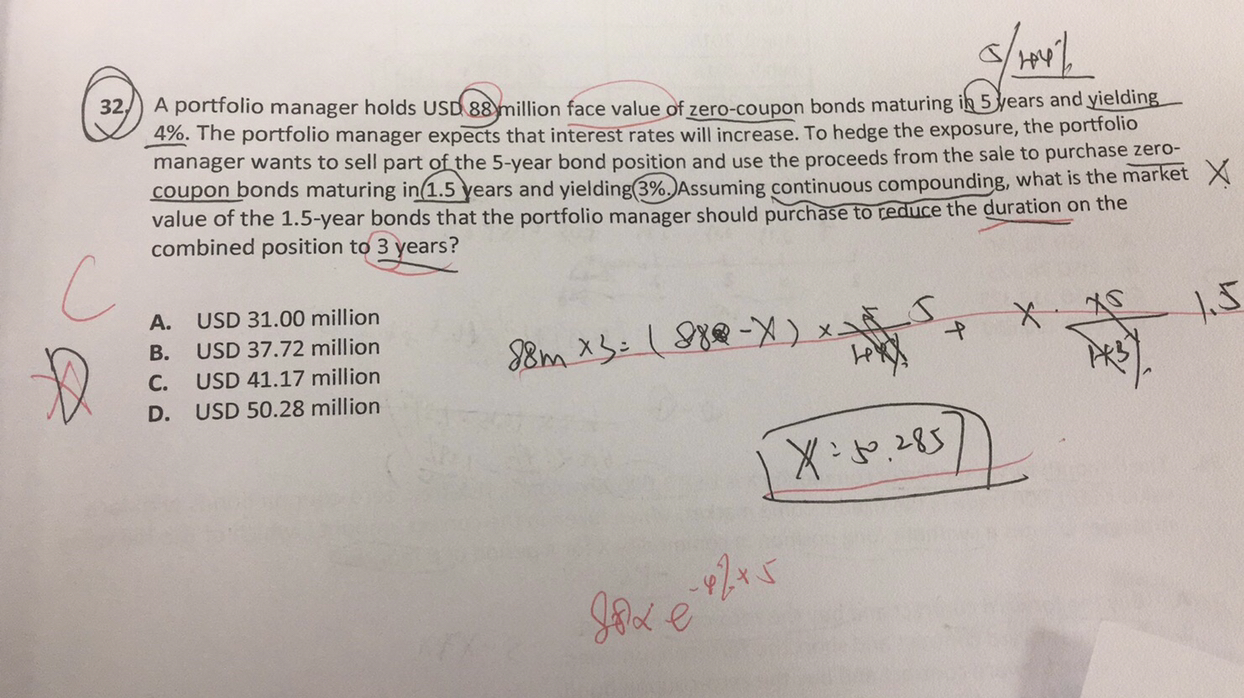

这个duration对冲 不是应该用modified duration吗 答案给的Macaulay duration 应该用哪一个呢?

查看更多

查看更多

.

提问

115

上次登录

549天前