来自:FRM > 二级 > 电脑版 > Unit1 2020-11-10 14:16

老师好,能否麻烦老师把这个题的详解过程写一下,谢谢老师

查看更多

查看更多

金儲師Vin.

提问

46

上次登录

1386天前

查看更多

查看更多

金儲師Vin.

提问

46

上次登录

1386天前

liuxuyao 2020-11-10 15:00

致精进的你:

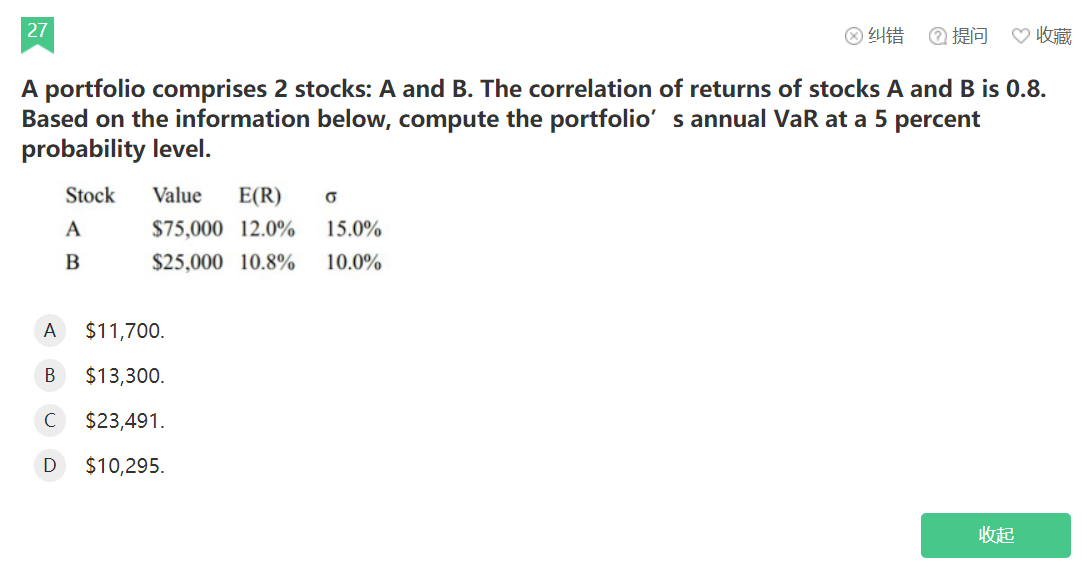

Weight of stock A = WA= 0.75; Weight of stock B = WB = 0.25 Expected Portfolio return = E(RP) = 0.75(12%)+0.25(10.8%) = 11.7% Portfolio Standard deviation = sP = [(WA)2(sA)2+ (WB)2(sB)2+2(WA)(WB)rABsAsB]0.5 = [(0.75)2(0.15)2+(0.25)2(0.10)2+2(0.75)(0.25)(0.8)(0.15)(0.10)]0.5 = (0.01778)0.5 = 13.33% VAR = Portfolio value [E(R) - zs] = 100,000[0.117 – (1.65)(0.1333)] = -$10294.5

The real talent is resolute aspirations.

真正的才智是刚毅的志向。