liuxuyao 2020-11-09 10:34

致精进的你:

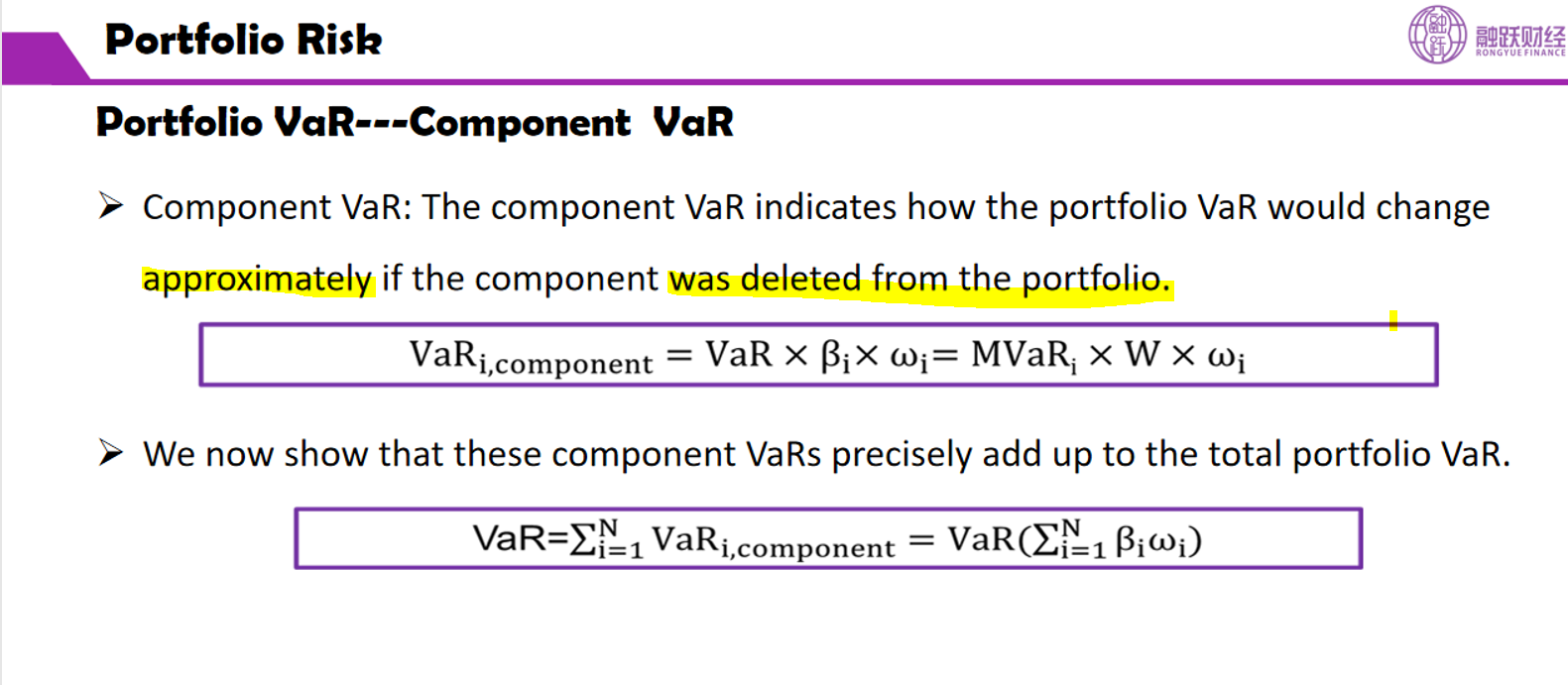

同学,成分var表示的是对投资组合的贡献,但当US去掉之后,投资组合只剩下了Asiand的6999300,所以减少的是9240000-6999300

The real talent is resolute aspirations.

真正的才智是刚毅的志向。

追问12020-11-09 12:15

那我们要算的这个var属于哪一种?incremental var么?

追问22020-11-09 21:03

老师,所以我可以理解为,incremental var才是精确表示加入或者减少对应头寸对于组合var的影响,课件里面写的compont var 表示从组合里面里面删除这个成分的影响是一个估计值,因为componet var在头寸不大的时候可以约等于incremental var, 是吗?

回答2020-11-10 09:26

同学,由于组合投资的分散化效应,组合中各资产的独立VaR之和一般不等于分散化后的组合VaR。对于一个投资组合的风险计量和管理,如果我们只关注组合VaR,就会忽略组合中各资产间的相关性。因此,通过引入成分VaR、边际VaR和增量VaR的概念,对投资组合VaR进行分解。通过分解,投资者可以更全面了解投资组合风险。

1、通过使用边际VaR,我们可以了解投资组合中单个资产对分散化组合VaR的边际效应,换句话说,也就是当组合VaR异常高时,应该怎样调整投资组合的持仓头寸才可以减轻投资组合的总体风险敞口;

2、通过使用成分VaR,我们可以了解投资组合中每个资产对分散化组合VaR的贡献,也就是对于一个组合VaR,组合中哪些资产贡献了最大的风险,哪些资产相反能“对冲”风险;

3、通过使用增量VaR,我们可以了解对现有组合增加一种新的资产,对组合VaR增量的影响,也就是说当一种新资产被增加到当前组合中,组合VaR增加或减少的大小。

追问32020-11-10 13:47

那老师,我上面回复的关于课件上面的描述理解的对么?

追问42020-11-10 22:17

好的 谢谢老师

查看更多

查看更多