来自:FRM > 一级 > Valuation and Risk Management 2020-11-05 10:36

这道题为什么不选D,io的duration不是正好为负吗

查看更多

查看更多

牛奶煎茶

提问

66

上次登录

2054天前

查看更多

牛奶煎茶

提问

66

上次登录

2054天前

Ben 2020-11-05 17:00

致精进的你:

同学你好,这边看不到题目。

The real talent is resolute aspirations.

真正的才智是刚毅的志向。

追问12020-11-05 17:52

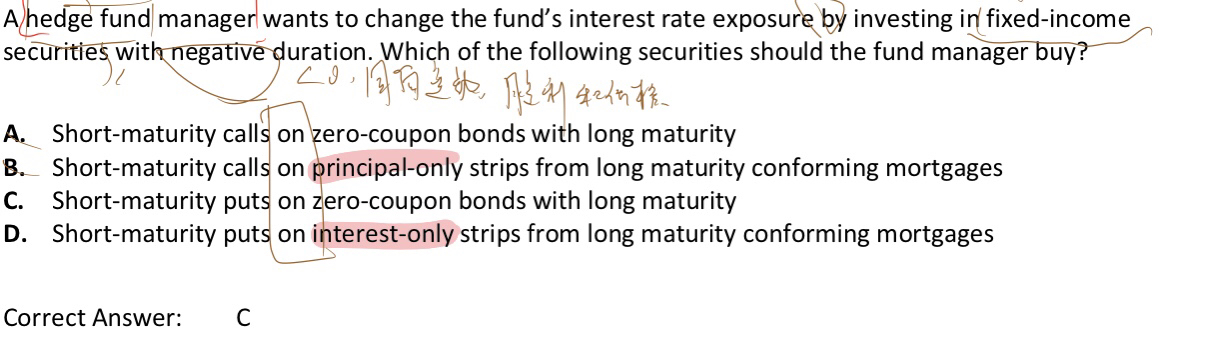

如图

回答2020-11-06 09:43

同学你好,因为题干中已有头寸久期是负的,要想改变这种情况,就要引入正久期,所以D选项是不对的。

追问22020-11-06 12:39

那po也是正久期呀,怎么排除B呢

回答2020-11-08 10:31

同学你好,我上一个回答错了,这里做一个修正,修正如下: 题干的意思是要为了通过获得负存续期证券来改变其目前利率敞口,也就是说经理将需要投资于随着利率下降而贬值(随着利率上升而升值)的证券。长期零息债券会随着利率的下降而升值,所以当利率下降时赎回债券的价值会上升,而卖出债券的价值会下降,所以C是正确的选择。当利率下降时,符合标准的长期抵押贷款的只付利息剥离债券(IO)价值会下降,说明IO具有负久期的特征,但是D选项说的是put 一个IO,所以错误;同样,当利率下降时,提前还款会增加,PO价值会上升,但有一个天花板,因此这些抵押贷款的本金剥离债券(PO)价值会增加,所以PO具有正久期的特征,所以call 一个PO也是正久期,所以B选项错误。