来自:FRM > 二级 > Market Risk Measurement and Management 2020-10-30 19:53

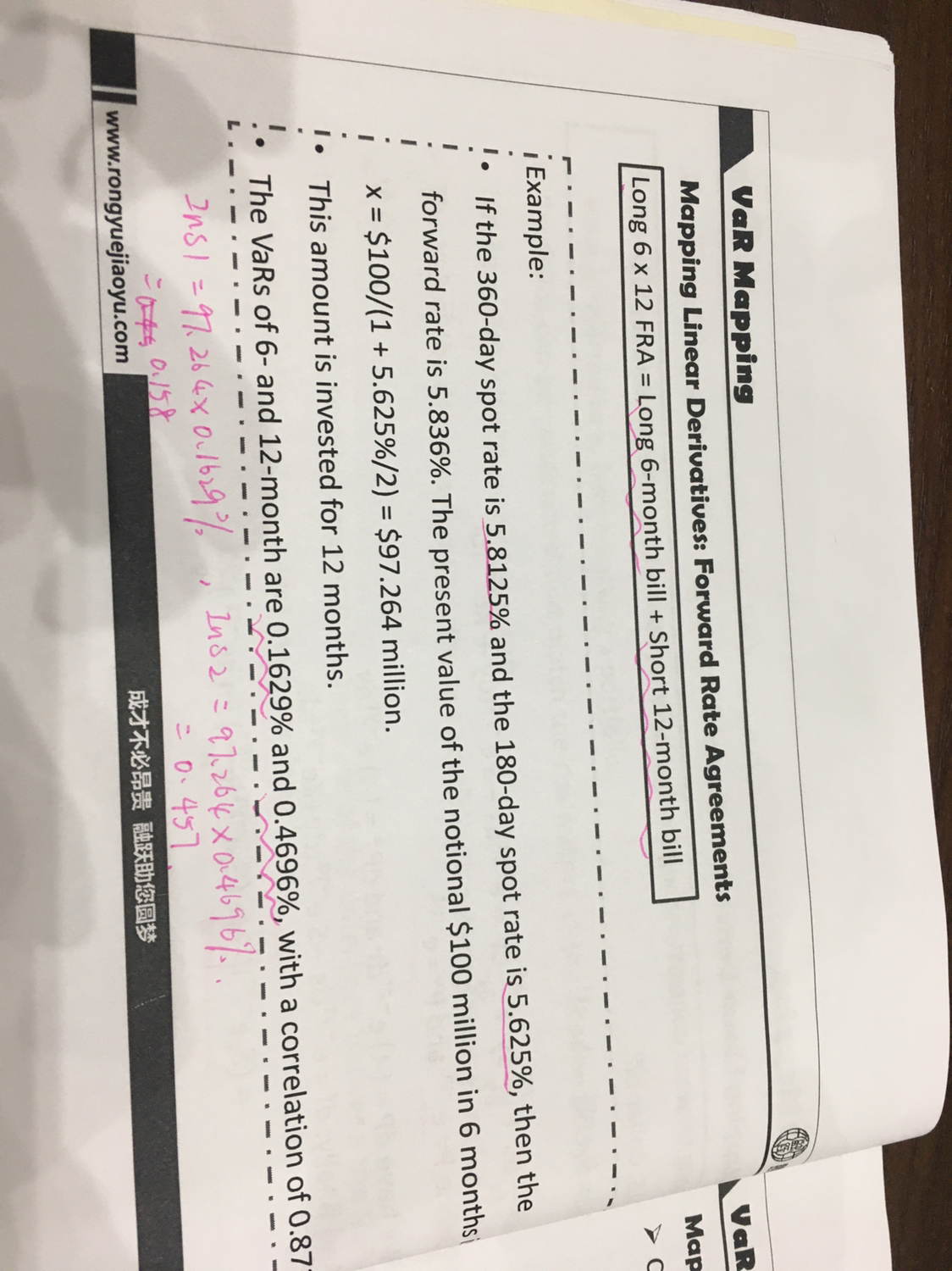

请问老师,这是讲义里对于FRA mapping的举例。为何两个不同期限的bill,PV都等于97.264,谢谢解答

查看更多

查看更多

136****2610

提问

2

上次登录

1221天前