来自:FRM > 一级 > Valuation and Risk Management 2020-10-30 10:15

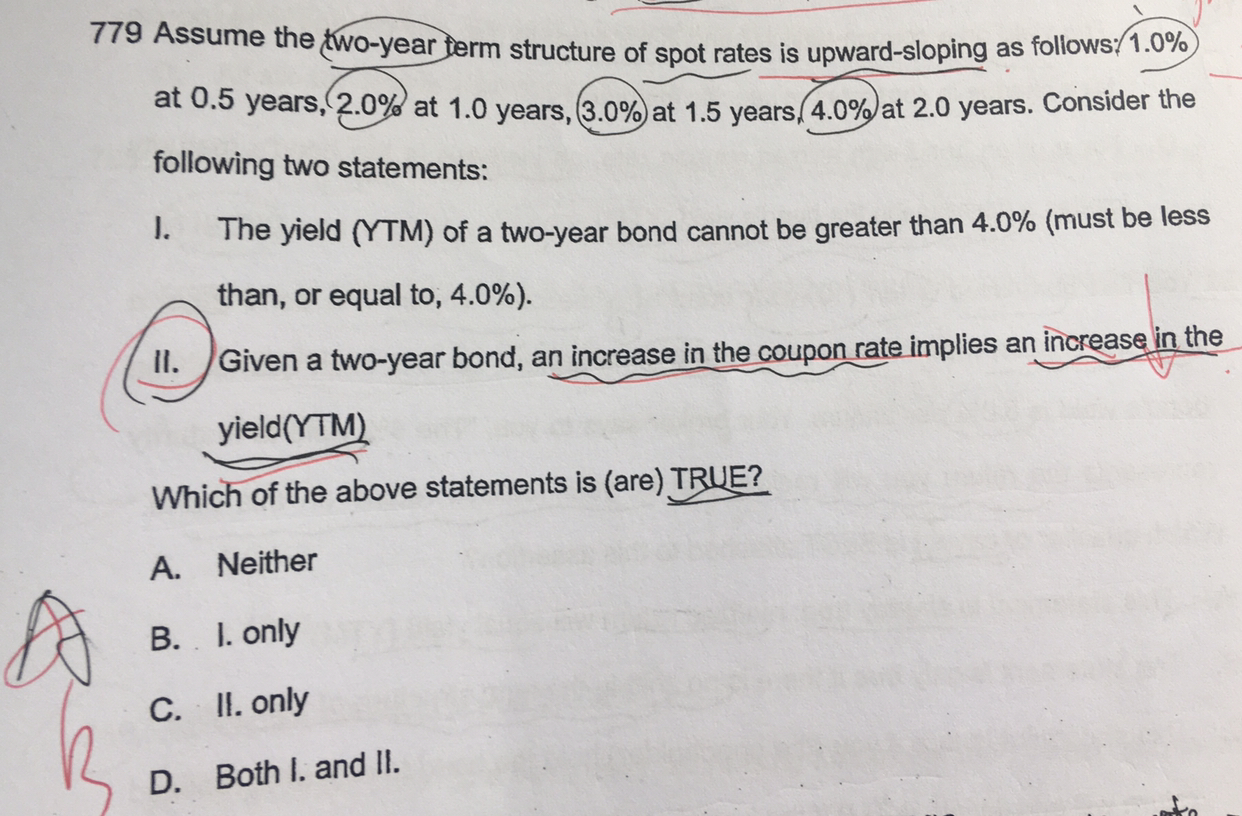

第二个表述可以讲一下吗 为什么term structure up sloping,coupon increase,YTM decrease呢?

查看更多

查看更多

.

提问

115

上次登录

549天前