来自:FRM > 二级 > Market Risk Measurement and Management 2020-10-29 13:21

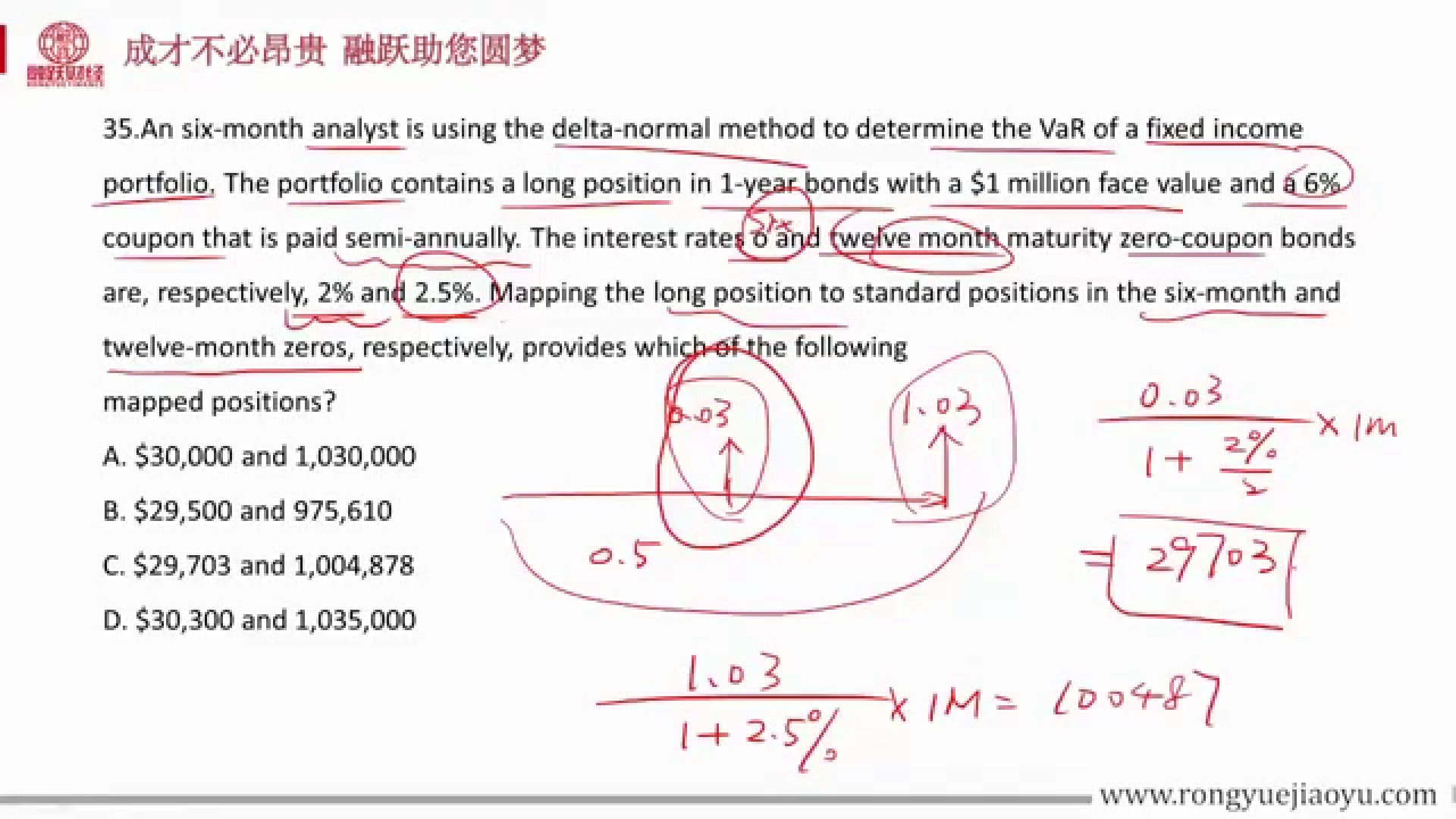

在计算一年的折现时,为什么不是1.03/(1+2.5%/2)^2啊,计算周期不是半年么

查看更多

查看更多

150****8926

提问

278

上次登录

1036天前