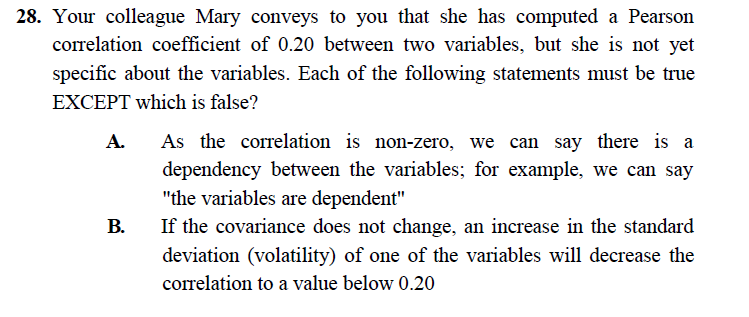

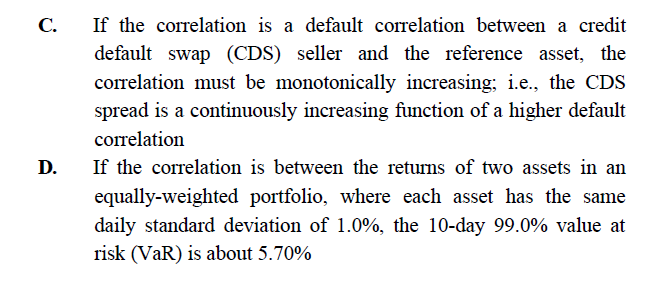

来自:FRM > 二级 > Market Risk Measurement and Management 2020-10-28 18:36

想问c d选项

查看更多

查看更多clara

提问

26

上次登录

1982天前

查看更多

查看更多clara

提问

26

上次登录

1982天前

jason 2020-10-29 09:00

致精进的你:

同学,CDS卖方与相关资产的相关性越强,当这个资产违约时,CDS卖方也有极大可能违约,从而CDS的买方得不到相应的赔付,这种CDS的spread是较低的;σp^2=ω1^2*σ1^2+ω2^2*σ2^2+2*ρ*ω1*ω2*σ1*σ2,根据公式可得组合的σ,VAR=z*σ,因为是10天的VAR,用平方根法则即可得到最终结果

The real talent is resolute aspirations.

真正的才智是刚毅的志向。