来自:FRM > 一级 > Valuation and Risk Management 2020-10-27 08:55

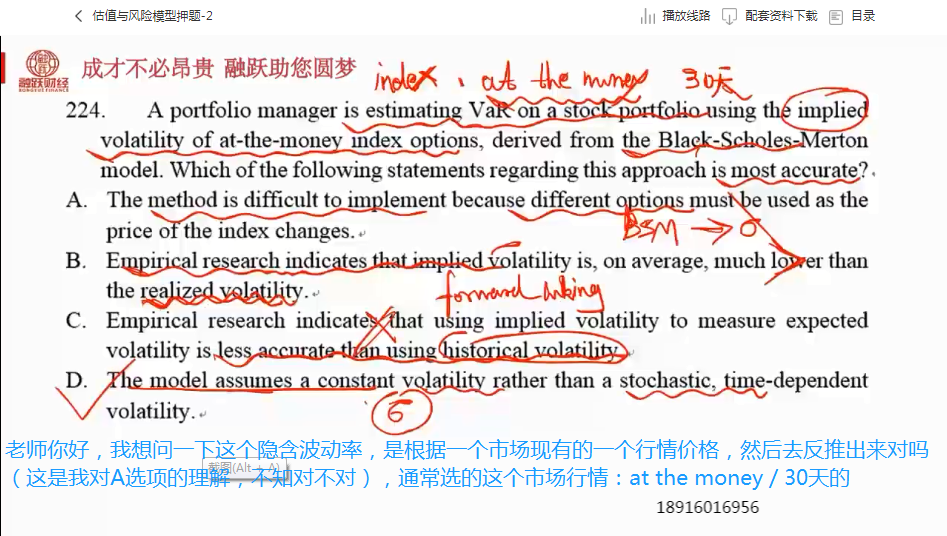

老师,我对隐含波动率有疑问,请查看图片

查看更多

查看更多

189****6956

提问

112

上次登录

2068天前

查看更多

查看更多

189****6956

提问

112

上次登录

2068天前

Ben 2020-10-28 08:58

致精进的你:

同学你好,隐含波动率是根据BSM模型倒退出来的,需要从市场中找到一个期权的价格,为了降低隐含波动率的不稳定性,所以一般采用某个指数期权30天at the money的隐含波动率作为波动率去建模,而不是拿具体某个期权的价格去倒推出隐含波动率,所以A选项错误。

The real talent is resolute aspirations.

真正的才智是刚毅的志向。