来自:FRM > 一级 > Quantitative Analysis 2020-10-22 16:34

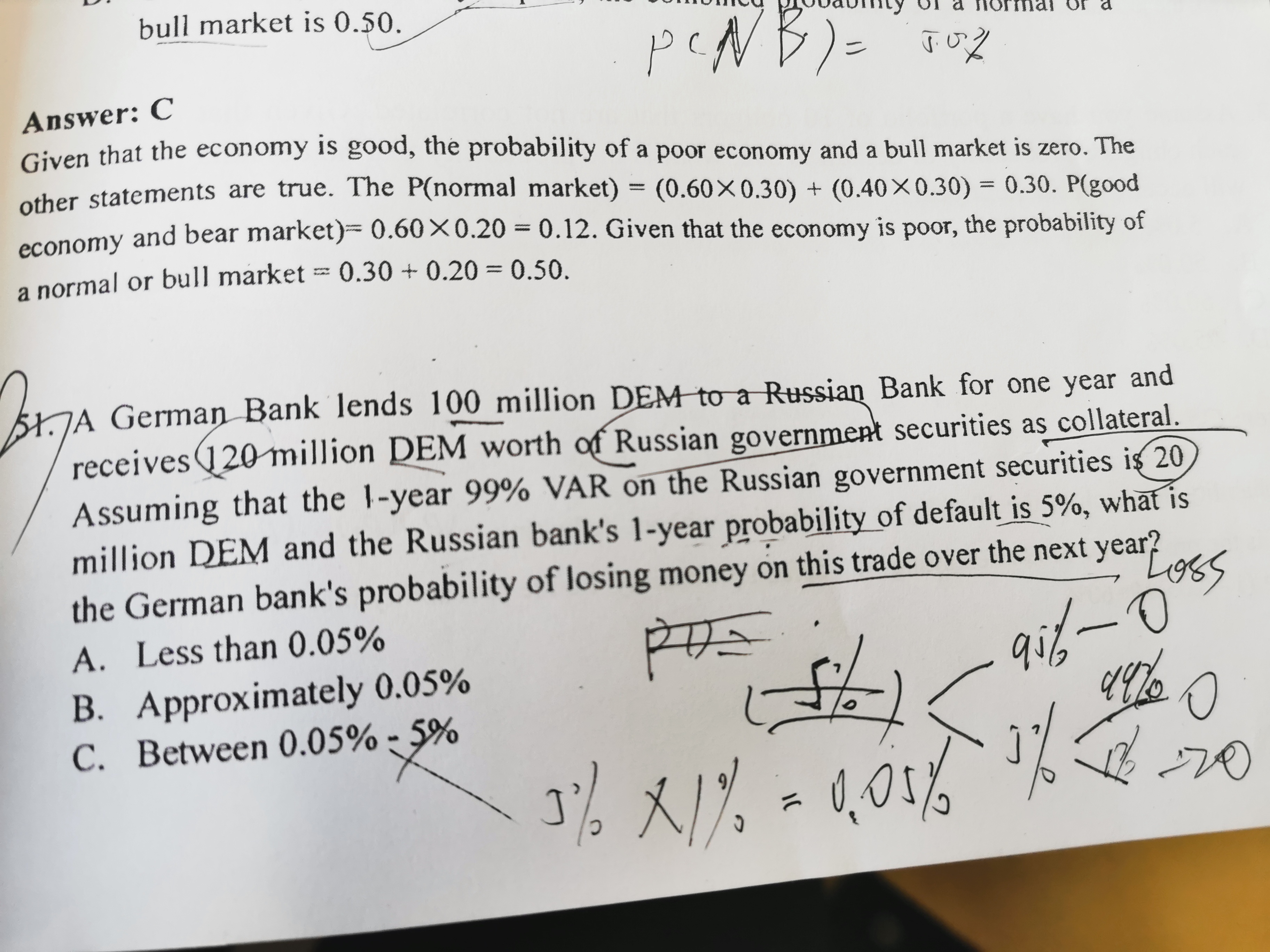

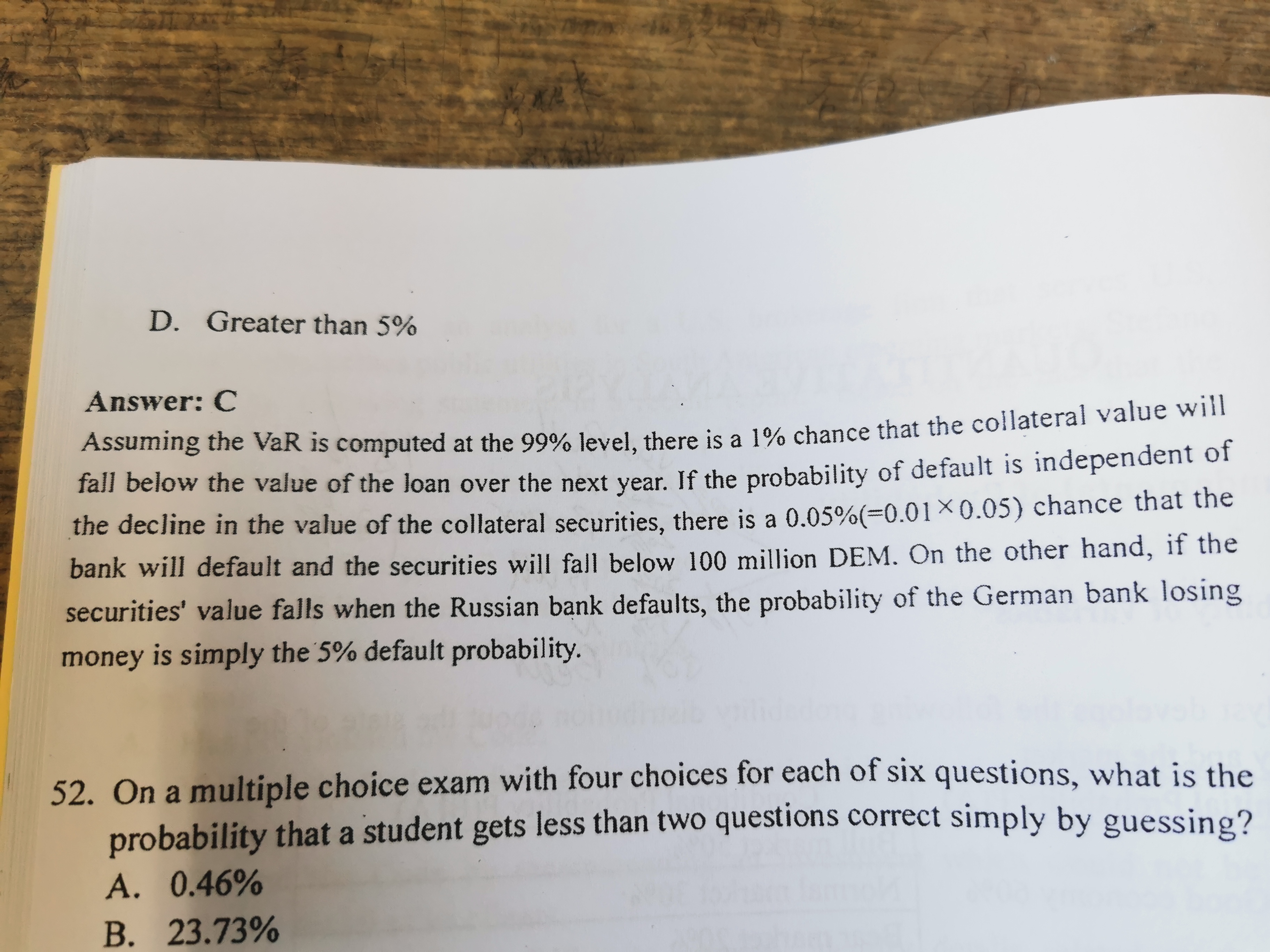

这里公司损失,不应该是发生在贷款违约且抵押物低于100 m 的情况下吗?贷款违约而抵押物价值损失小于20,和贷款不违约,银行都不应该损失钱。

那为什么会算出来个c

查看更多

查看更多

178****6415

提问

114

上次登录

2041天前