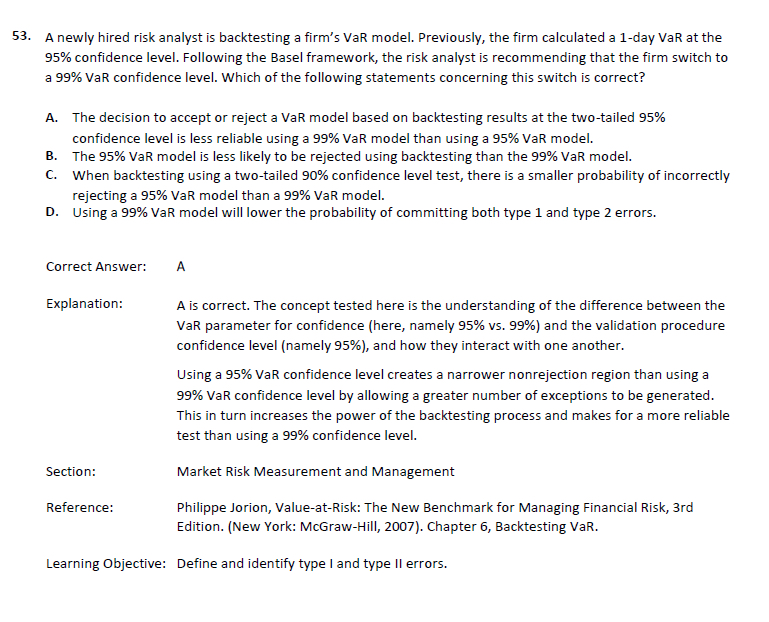

来自:FRM > 二级 > Market Risk Measurement and Management 2020-10-21 19:28

老师好,这道题 A项 如何理解, 我怎么感觉应该是 C了 ,感觉很乱,很绕。

查看更多

查看更多

carter1108

提问

94

上次登录

1906天前

查看更多

查看更多

carter1108

提问

94

上次登录

1906天前

jason 2020-10-22 11:27

致精进的你:

同学,C选项中的拒真就是α,在90%的双边检验置信区间中,α是10%,无论是对95%VAR还是99%VAR是相等的;A选项意思是用95%的双尾检验来检验VAR模型可产生的exception要比用99%的双尾检验来检验VAR模型可产生的exception多,所以更容易判断VAR模型是否合理

The real talent is resolute aspirations.

真正的才智是刚毅的志向。

追问12020-10-22 21:45

老师,您解答的真好。我这样理解对吗?加上题干,比起99%的CL, 95%的CL 出现的exception 多,所以在95% CL 下模型因为异常次数太多而不可靠,是吗?

回答2020-10-23 11:01

同学,比起99%的CL,95%的CL可出现的exception多,意味着95%的CL更容易判断VAR模型是否合理,比如说用99%的CL如果求出的exception是0.5,就会很难判断出VAR模型是否合理,而95%的CL可出现的exception多就能很好判断了