来自:FRM > 一级 > Valuation and Risk Management 2020-10-20 11:21

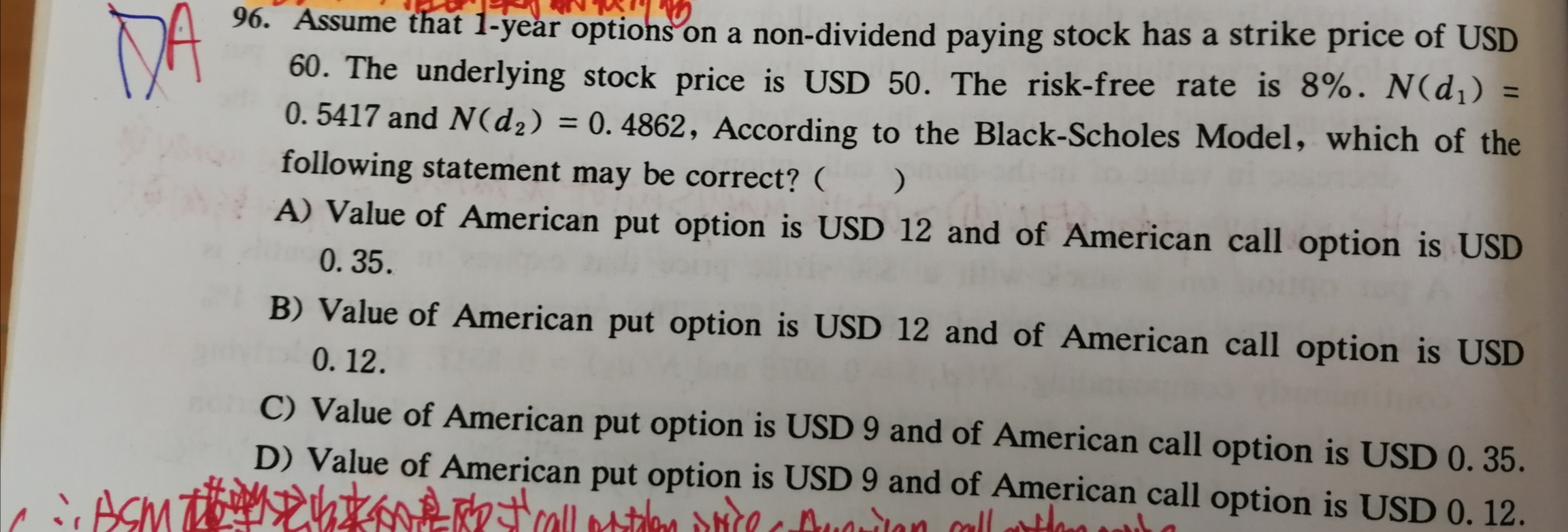

bsm模型算出来欧式看涨期权价格0.15,是否美式无股利看涨期权没办法提前行权,本质跟欧式无股利看涨期权一样?那为什么这个题目认为美式看涨期权(无股利)价格大于欧式看涨期权(无股利)价格?

查看更多

查看更多

199****8996

提问

205

上次登录

845天前