Ben 2020-10-20 14:00

致精进的你:

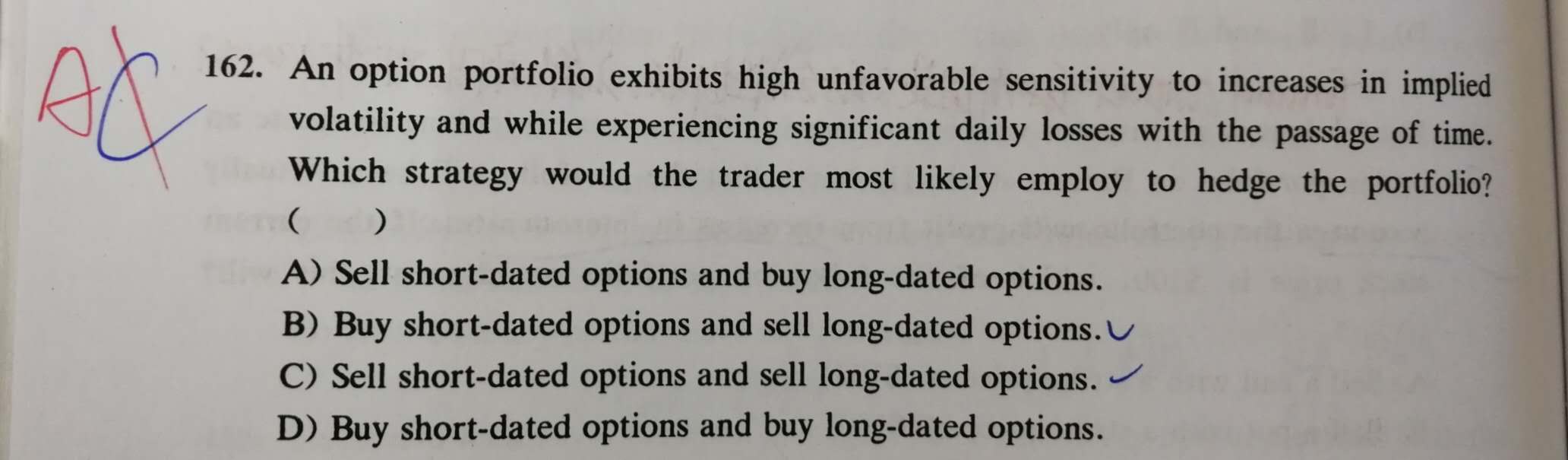

同学你好,根据题意,目前的期权组合里面是—vega(vega与波动率负相关,随着波动率的增加,期权的价值上升,对期权的多头时有利的)和-theta(theta与流逝掉的时间负相关,随着时间的流逝会降低期权的价值,对于期权的多头是一个损失) ,

要想达到对冲的目的,需要有一个+vega和+theta的组合,

因为vega与期限成正比,所以长期限的期权vega比短期限的期权vega更大,所以长期限的期权vega用++表示,短期限的期权vega用+表示,

同理,因为theta与期限成反比,所以长期限的theta比短期限的theta更小,长期限的theta用-表示,短期限的theta用--表示,

这样买入一个长期限的期权就相当于买入一个长期限的vega用+(++)表示,买入一个长期限的theta就用+(-)表示,

卖出一个短期限的期权就相当于卖出一个短期限的vega就用-(+)表示,卖出一个短期限就用-(- -),

最后,买入一个长期限的期权+卖出一个短期限的期权的期权组合就相当于vega为【+(++)-(+)=+(+)】,theta为【+(-)-(--)=+(+)】的组合,

这样就可以达到对冲的目的,此题较绕,如果觉得难以理解,可以战略性放弃。

The real talent is resolute aspirations.

真正的才智是刚毅的志向。

查看更多

查看更多