来自:FRM > 一级 > Valuation and Risk Management 2020-10-19 14:31

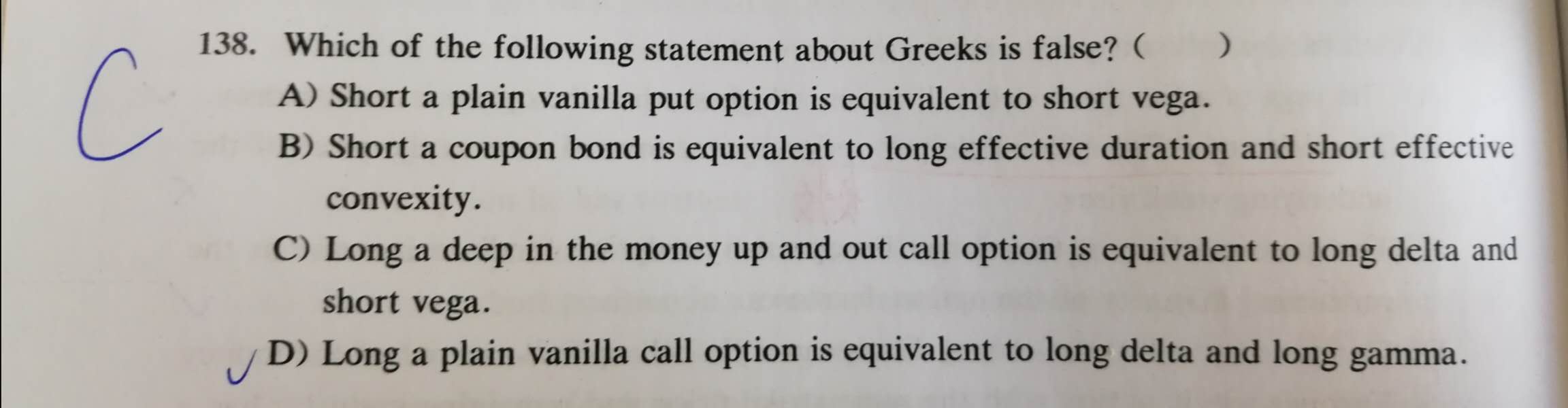

请解释一下AB为什么是对的

查看更多

查看更多

199****8996

提问

205

上次登录

845天前

查看更多

查看更多

199****8996

提问

205

上次登录

845天前

Ben 2020-10-20 13:24

致精进的你:

同学你好,关于A选项,short call/put 的vega小于0,所以相当于short vega;关于B选项,债券价格跟久期成反比,跟凸度成正比,所以B对。

The real talent is resolute aspirations.

真正的才智是刚毅的志向。