来自:FRM > 一级 > Valuation and Risk Management 2020-10-19 09:39

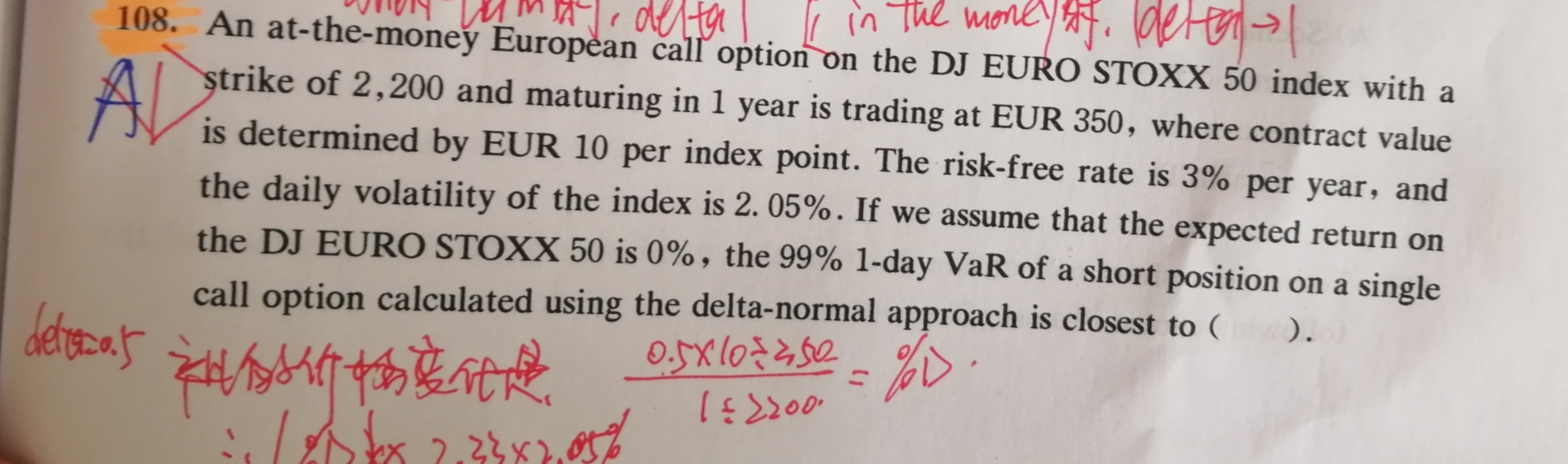

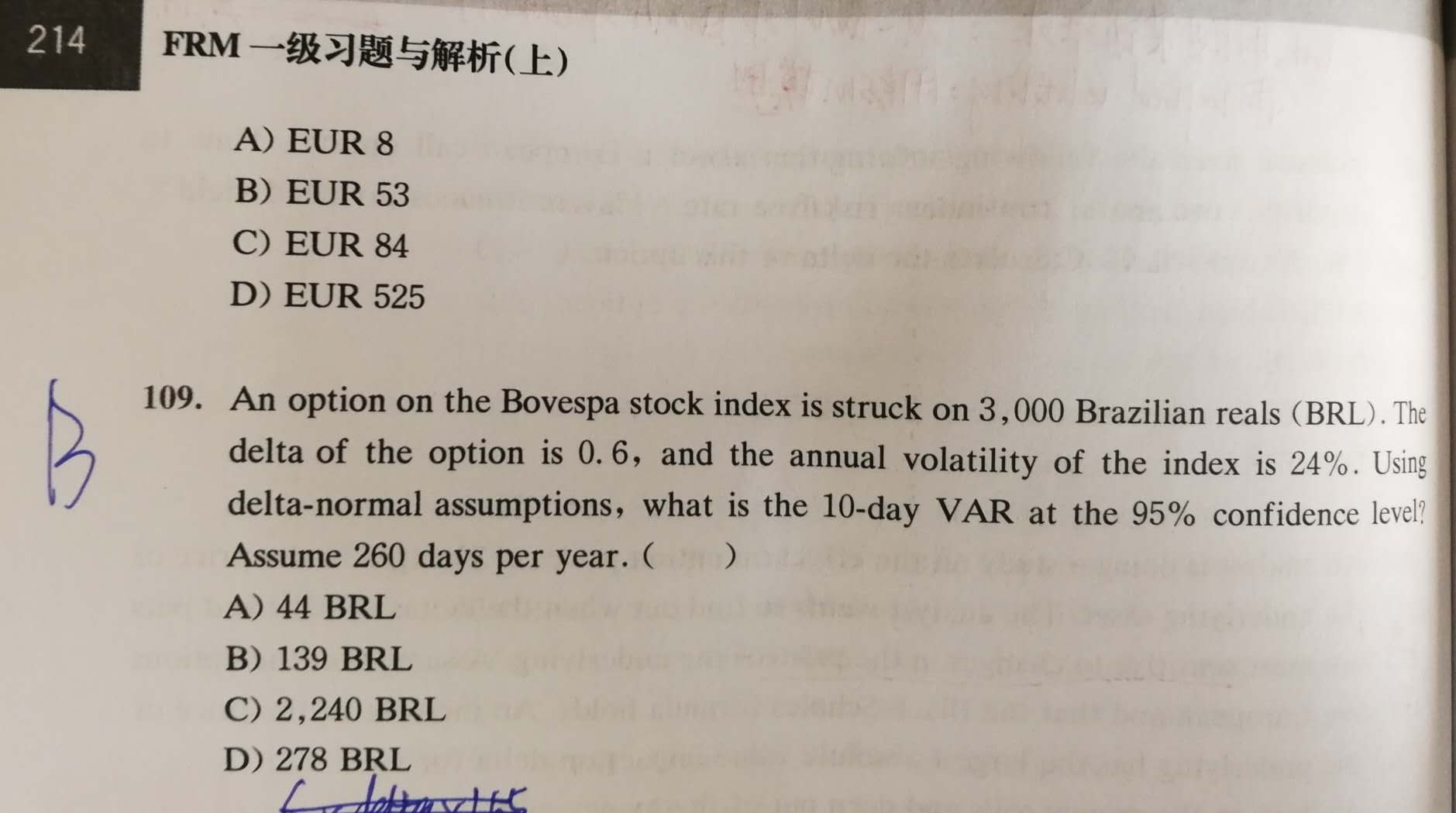

想问下,1. delta-normal 公式里面 VaR=|%D|*VaR, %D指的是option price和底层资产price的delta吗?2. 如果是的话,108题目为什么不直接用0.5*2.05%*2.33*2200, 109题就是直接用delta表示%D的?3. delta-normal公式最后要乘以option price还是 strike price才能得到option VaR?

查看更多

查看更多

199****8996

提问

205

上次登录

845天前