来自:FRM > 一级 > Financial Markets and Products 2020-10-18 16:51

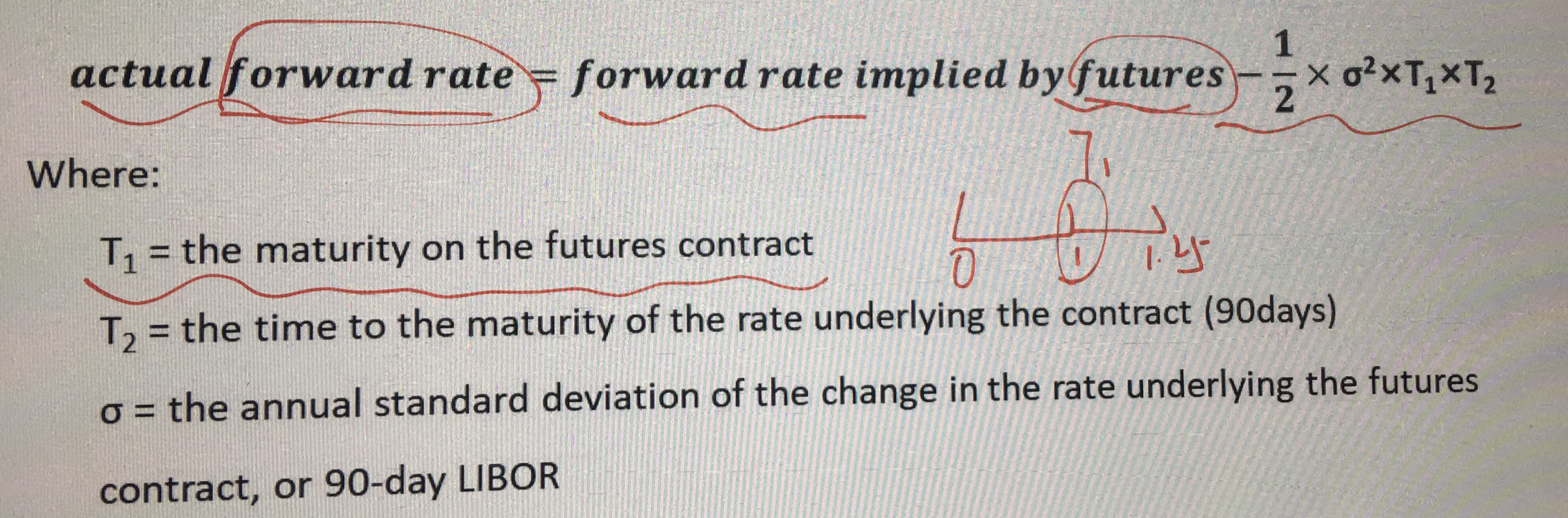

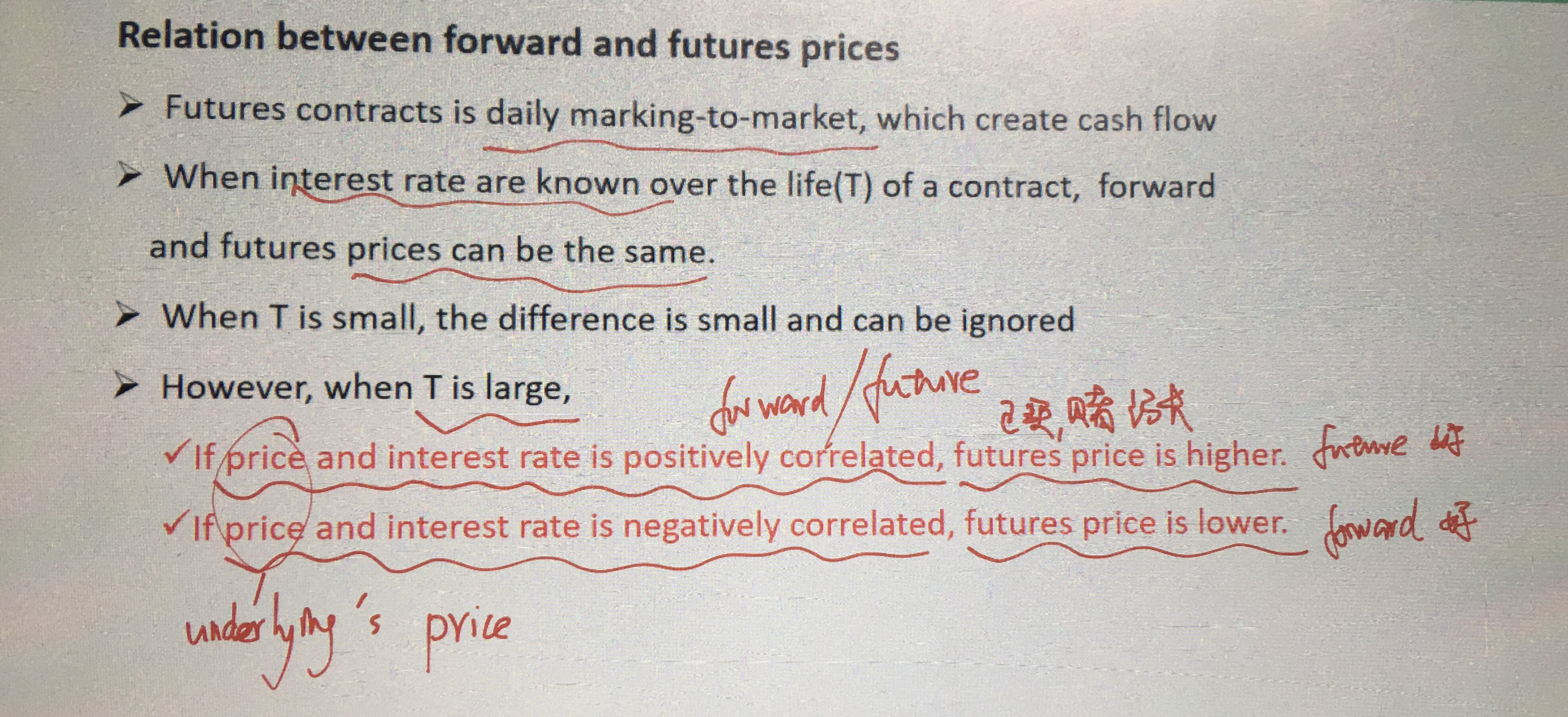

想问一下 future price高应该对应着future rate低吗 凸性调整为什么是future rate大于forward rate呢

查看更多

查看更多

.

提问

115

上次登录

549天前