来自:FRM > 二级 > Market Risk Measurement and Management 2020-10-17 23:14

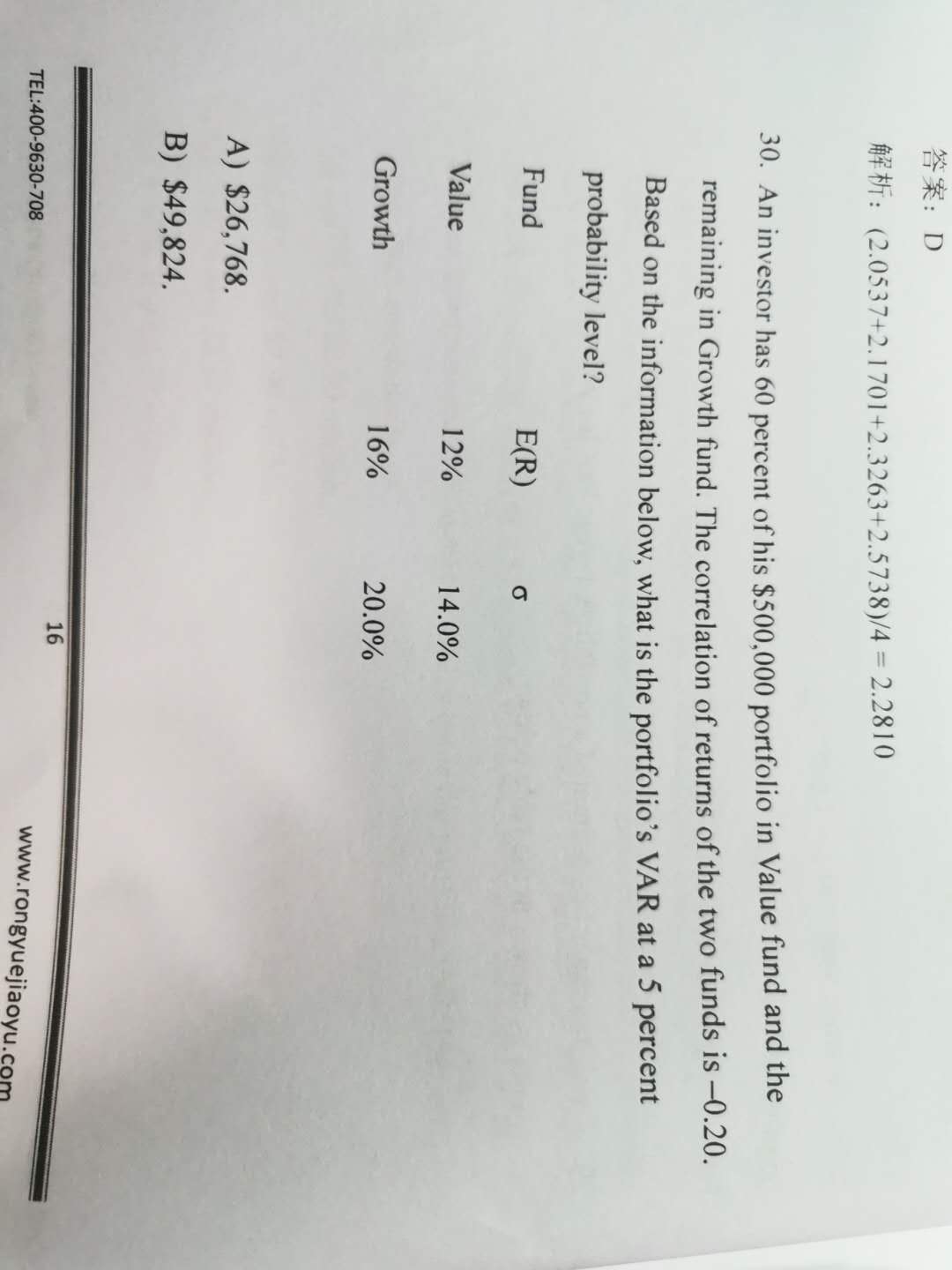

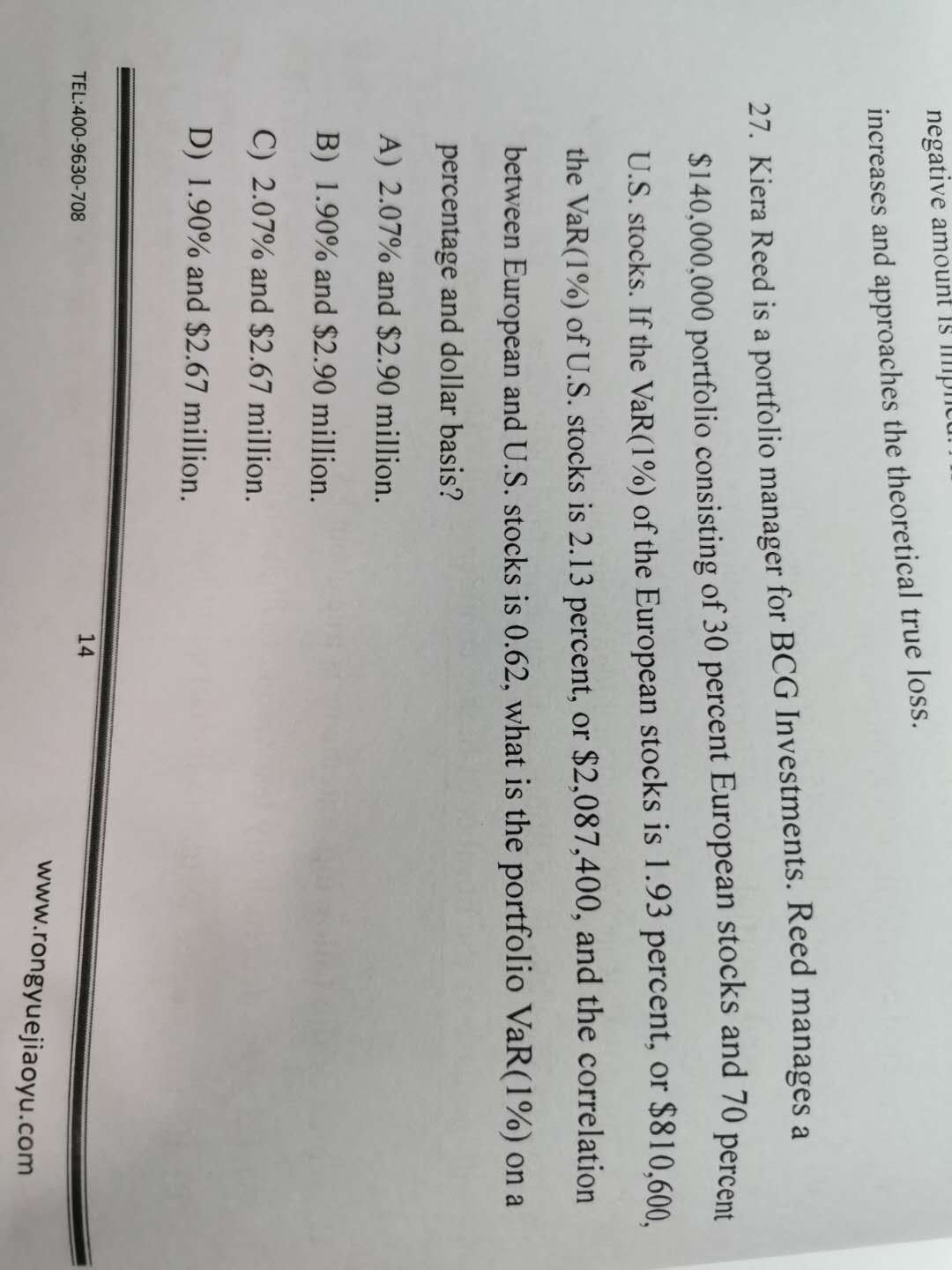

老师,请问我在算30题的时候,用各自的E和volatility分别算Value和Growth的VaR,然后按27题的方法算portfolio的VaR,为什么算出来是错的?谢谢。

查看更多

查看更多

136****8558

提问

22

上次登录

1360天前